【阿联酋建房产房价】阿联酋房主感到抵押贷款利率上升的压力

2018-11-10 11:32 来源:外房网

阿联酋购房抵押贷款的房地产买家绝对可以与特朗普总统分享一种信息 - 美联储应该经常停止加息。

因为每次美联储这样做,这些业主都会盯着他们的抵押贷款风险承担更高的可能性。

目前,阿联酋的抵押贷款利率已达到10年来的最高水平,平均为5-5.75%,随着下一次美联储的增加,预计将在下个月实现6%及以上的范围。

房地产咨询公司Global Capital Partners的董事总经理Sameer Lakhani表示,“Eibor(阿联酋银行间同业拆借利率)已经达到了3.49%的10年高位,这就是当地抵押贷款利率的基础。”通过延期,这意味着抵押贷款利率也处于十年来的高位。

Eibor--即阿联酋银行间交易的收费率 - 在2009年10月达到2.45%,达到了2014年10月最后10年的最低点,当时为1.01%。

较高的利率已经开始影响房主的预算。银行通常给出两年固定利率,而2016年购买抵押贷款的许多人将转向浮动 - 即更高利率的机制。

对于那些刚刚收购新房屋抵押贷款的人来说,他们会发现银行不会慷慨地发放延长的固定利率条款。

简而言之,这些月度抵押贷款支付正在上升。

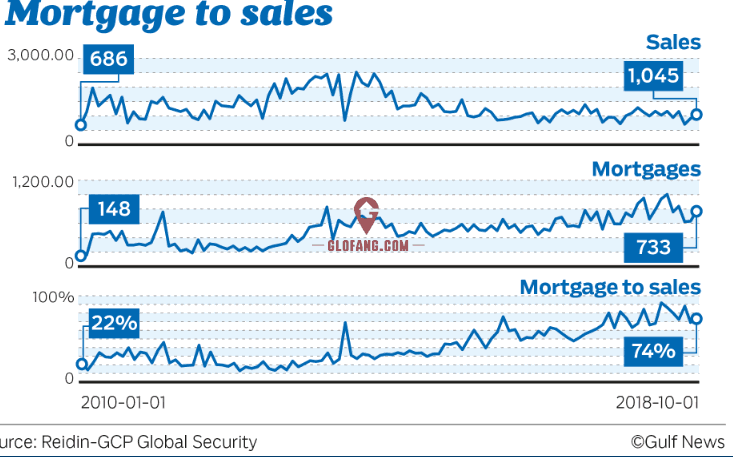

以抵押为主的房产交易在迪拜飙升

基于抵押贷款的交易占迪拜整体房地产销售的比例近几个月来一直高于70%。与2016年和2017年初最近的中期50%至60%的低幅度相比,这一点更为有利。

那时,迪拜的房地产市场依赖于现金投资者,而不是最终用户。现在,过渡已经发生了。每过一个月,迪拜土地部门就会在交易图表中占据主导地位。

不仅如此,该市的平均房地产交易趋势低于150万迪拉姆,这表明更多的终端用户购买活动正在发生。当利率/抵押贷款利率上升时,这种活动可能会受到打击。并且足以让开发人员对已完成或接近完成的项目产生紧张情绪,并等待潜在买家出现。

4C抵押贷款咨询公司董事总经理Dhiren Gupta表示,一些本地银行已经在调整报价以抵消客户的担忧。“他们将银行利润率保持在较低水平,这使得购房者有动力以更低的利率锁定基准利率。

“或者他们提供更长的固定利率期,这抵消了对Eibor利率上升的担忧。一旦固定利率期结束,业主可以与贷方协商并审查市场的其他选择。“

无论抵押贷款利率水平如何,Lakhani都表示没有必要放弃对现成住房需求不断增长的乐观情绪,这是大部分抵押贷款被取消的地方。“在目前的环境下,有很多关于LTV [贷款价值]百分比和利率的讨论,”Lakhani说。“但值得注意的是,尽管如此,现成的房地产市场的交易量年底有望高于2017年。这显然意味着二级市场存在一些牵引力,并且发挥作用的力量是并不像传统的表层叙事那么简单。“

修复固定利率期是关键

凭借一点灵活性,阿联酋的银行仍可以利用不断增长的抵押贷款交易需求。通常情况下,银行在抵押贷款支付期限开始时提供两年固定利率期。

“但这取决于个人银行产品以及资产负债表和资金管理的复杂程度,”Global Capital Partners的Sameer Makhani表示。“我们已经看到固定的产品长达五年。根据客户的不同,这些也有时会重置。”

本网注明“来源:外房网”的所有文章,均为外房网编辑部原创或编译作品,转载请注明来源“外房网”。 凡注明“来源:XX网(非外房网)”的文章,均转载自其它媒体,转载目的在于传递更多信息,部分转载内容原作者未知,如果您发现本网站上有侵犯您的知识产权的文章,请及时与我们联络,我们会及时删除。举报邮箱:sam@glofang.com