【深度好文】我们是否会重蹈日本房市危机?

然而,损失1500万亿的前一夜,日本人还在疯狂买房!楼市崩盘之前,日本人究竟在做什么?

第一个神话是“土地不会贬值”。日本人多地少,人们坚信土地永远是稀缺的。日本全民陷入炒地买房风潮,土地价格不断暴涨,“地王”每隔几个月就刷新一次。

从1985年底到1990年初,短短四年多时间,日本城市地价增长了200%。1990年,仅东京的地价就相当于美国全国的土地价格,而美国的面积则是东京的1.5万倍。一寸土地一两金,银座崛起“地王”最巅峰。无论是实体企业还是金融机构,都不计成本将资金投入土地市场。其实,金山银矿的底子早已亏空了。

第二个神话是“东京房价不会下跌”。奠定这一“神话”崇拜基础的,是日本过去几十年强劲的经济增长,日本一跃成为世界第二经济强国。在日本人看来,日本取代美国成为世界第一经济强国似乎不远了。

为这一神话推波助澜的,还有这样一种信念:政府永远会支持房地产,日本只有一个东京,吸引着全国乃至全球的人口流入。站在世界中心,怎会有泡沫破裂的担忧?然而,人们忽略了,当时的日本城市化率已经达到77.4%,而老龄化率开始攀升。城市化红利消失,人口红利不再,经济失去增长动力,房价也就失去支撑。

值得警惕的是,越是大城市,在泡沫破裂和崩盘时,下跌就越严重。

坚信两个“神话”无坚不摧,上到房地产企业和金融机构,下到普通居民,没有人不在购置房产和股票,期待在持续的暴涨中大赚一笔。整个社会,到处都在讨论房地产和股票。企业做一年的利润,还不如一块地一天的涨幅,实体经济纷纷抽出资金大举进军房地产,落后一步就等于落后一个世纪。

用东京大学教授田村清彦的话来说:“当时东京新宿的工作室价格在一天之内能够翻倍,今天你买,明天他买,价格高涨,并且形成了一种连锁效应。”造成这种狂热错觉的,契机是日本签署了“广场协议”。随后,日元不断升值,口袋里的钱一下子多出来许多,不但日本人有钱买遍全世界,国际资本也蜂拥而入,加入土地和资本市场炒作的大军中。

当时,政府奉行货币宽松政策。央行贴现率低,贷款利率同样非常低,商业银行鼓励居民贷款,金融机构也乐于将钱贷给土地投资者,并鼓励投资者买到地后,再以土地作为担保,继续贷款买地……循环往复,银行最终也被拖进泡沫之中。

买房炒地蔚为大观,媒体把这种狂热视同于经济繁荣,热烈鼓吹,甚至援引历史上的岩户景气、神武景气等来命名。然而,危机还是来了。2011年,日本推理小说家东野圭吾在《解忧杂货店》中,通过穿越时空的来信,帮助女主角在楼市崩盘之前躲过一劫。然而,大多数普通日本人却没有小说里的幸运。

日本地价指数,在1991年前后达到顶点,随后一路暴跌

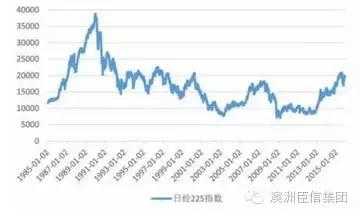

1990年,股票市场率先崩盘。短短一两年间,日经指数从最高的38915点跌到14309点,跌幅高达50%以上。接着,楼市崩盘。由于土地市场与资本市场关系密切,资本市场崩盘随即传导到楼市。金融机构为避免损失,要求企业偿还贷款,企业不得不变卖股票和不动产,大量地产抛到楼市,地价应声而跌。

房地产企业倒闭,银行因为不良贷款率暴增而倒闭,普通国民住房转眼之间成了负资产。崩盘之前,难道日本政府没有做出任何努力吗?其实,早在崩盘之前几年,政府就已看到楼市和股市的狂热,频频出手,可惜无济于事。

当时日本的楼市调控措施与现在并没有什么两样。1987年,日本政府要求金融机构严控房地产贷款量,“房地产贷款增长速度不能超过总体贷款增长速度”;同时提高房地产税收,持有不到两年的土地交易被课以重税。

然而,这些举措对房市并没有产生任何正面影响。土地管控措施,非但没能遏制地价飞涨,反而因为对土地限制过多,从而导致供给不足,地价不降反升。在货币市场上,日本开始大幅度收缩。在短短1年内,日本央行连续3次提高贴现利率,连续5次加息。然而,过于着急的货币政策,反而成为股市崩盘的导火索。

崩盘都是在最不经意的时候来临。城市化红利消失、人口红利衰退、资本过度炒作、对楼市股市过度依赖、调控政策过于刚猛……所有或隐或显的负面能量,在这一刻全面爆发。

崩盘的代价有多大?

20年来,日本六大主要城市住宅用地价格跌幅达到65%。随着房价暴跌,国民财富持续缩水,损失高达1500万亿日元,相当于日本3年的GDP总和。日本经济更是萎靡不振,二十年间,日本年均GDP增速只有0.75%。

这是所有日本人都难以磨灭的记忆。在日本有一个名词“泡沫经济”,特指八十年代那段疯狂的时光;从1990年至今的二十多年,日本人又发明了一个名词“失去的二十年”,失落情绪遍及整个日本。

日本股市指数,1989年底达到顶峰,一路暴跌。

时隔20年之后,日本经济开始温和复苏,但日本地价和房价远远未回到当初的水平。以东京都市圈为例,2014年东京及周边地区一套公寓均价241万人民币(63.16方),均价不到4万元,还没回到历史最高水平。与中国对比,这一价格只与北京深圳上海相当。但如果考虑到,日本房屋面积是实际面积,不存在公摊,而且土地是永久产权,就会明白东京实际房价根本不敌北京上海深圳。

如果再考虑到富裕层面的差异,实际房价的差距就更为明显:2014年日本东京人均可支配收入达到10万元人民币,而今天,北京上海深圳的人均可支配收入也就5万元左右。

经济发达程度不如东京,实际房价却已经超越东京。经济下行,一线二线城市房价却不断上涨;众多中小企业关停,投身房地产市场;“地王”连接不断,楼盘一天一个价;房价不会跌的神话大行其道,人人都在谈论房市,唯恐买房晚了,甚至形成离婚购房热潮……这种场景与当初的日本是不是再相似不过?

房价崩盘时,没有一片雪花会认为有自己的责任,中国房地产市场陷入末日狂欢。

一线城市里,上海人民忙离婚,北京人民忙离婚,为的就是在限购的条件下能够多买一套房,深圳人民没有限购,所以没有离婚,但按照房价收入比其住宅价格已经涨至全球最贵,广州的房价也开始蠢蠢欲动。

二线城市里,杭州人民、南京人民、武汉人民、郑州人民、合肥人民、厦门人民、济南人民、苏州人民、成都人民……都在喜迎房价暴涨,有房民众资产暴增,大家兴高采烈,相约买房发财。

三四线城市听说了一二线城市的暴涨,一个个跃跃欲试,但民众却都不买账,反而凑钱冲到一二线城市买买买买买买……

2015年全年中国房地产贷款额度增长高达2.5万亿元,占1995年迄今20年房地产贷款总量的70%;到了2016年的第二季度,根据央行统计数据,中国的新增贷款几乎100%都变成了房地产贷款……

也许是觉得中国城市房地产在2015年还不够火,2016年2月2日,央行和银监会联合宣布,对于不限购的城市首付比例可以降至20%,二套房首付比例降至30%。由此掀起了2016年初迄今全国性的炒房高潮……

5倍杠杆?太低太低了!于是,首付贷出现了,500万的房子,100万的首付,金融机构还可以贷给你50万,杠杆直接变10倍!这是金融机构的重要创新!是中国金融机构为了普通人的住房梦而设计的毫不利己专门利人的伟大设想!是中国人实现中国梦的重要途径!

首付贷还是不够爽,还可以众筹炒房、联合炒房,还可以转贷炒房……不,这还是不够先进!只在买房子的房贷问题上加杠杆、做文章,那房贷已经还的差不多的人怎么办呢?他们如果不加杠杆那岂不是太可惜了?中国金融业太不发达了,银行实在看不下去了!于是乎,8月底以来,包括农行、建行、民生和中信银行等多家银行,都推出了质优价廉的房抵贷产品,利用房屋抵押贷款,额度可以高达300万元以上……

就在过去的7年时间里,为了挽救中国债务(在中国,高负债部门主要是国有企业和类政府经济组织),延滞经济风险爆发,在地产经济体制的路径依赖之下,我们一是让居民加杠杆、加杠杆、加杠杆……然后,驱动全民储蓄和央行新增信贷全部都去承接地产商和基础设施的债务;然后,转化为房地产投资和地方平台投资;然后,转变成地方政府的各种收入……

在这场大国崛起的过程中,实干误国,房产兴邦,盛世之下,这届人民真的不行!9月13日,统计局新闻发言人盛来运也在盛世运来的时代,再度发布最新房地产开发月度数据,并且声称:“房地产是很重要的产业,我们既希望房地产对经济能够发挥稳定的促进作用,又能体现民生改善,让居民能够得到实惠。”“从近两个月来看,房价涨幅是在回落的,尤其是在一些限购政策出来后,一线城市和二线城市房价涨幅在回落,说明前期上涨的势头初步得到遏制。同时,房地产去库存得到了明显的效果”“房地产市场分化调整的走势是今后一个时期的主基调,这就决定了房产市场调控政策一定要因地制宜、因城施策、遵循房地产市场本身的客观规律。”

第一句解读:房价上涨是我们政府的国策,也是政府希望看到的,我们中国房地产绝对不能崩盘,你看那些已经购房民众不都得到了实惠么?

第二句解读:我们希望房价上涨,主要是希望三四线城市去库存,你们这届人民不行,全部跑到一二线城市炒房导致暴涨,那我们就出点儿政策,让它涨得稍慢一点儿。

第三句解读:中国房地产价格本身的客观规律就是政府兜底、永不下跌,但具体的涨法上,各个城市可以百花齐放、百家争鸣……

股市去杠杆成了泡影,那就只能房市去杠杆(居民加杠杆,降低企业负债)了,还是原来的配方,还是熟悉的味道,资产类别换了个马甲,在又一场发财梦的支持下,在过去15年的连续上涨的历史记录支持下,上次没有来得及为国接盘的中产阶级们跑步进场,除非你移民国外,否则一网打尽!

侠之大者,为国买房……当雪崩发生的时候,没有一片雪花会认为是自己的责任!当中国房地产崩盘时刻来临的时候,从央行到政府,从银行到地方政府,从购房人到房地产中介,从卖房人到统计局,从加杠杆的首付贷到房抵贷,小臣同样相信,没有一片雪花会认为是自己的责任……

你还愿意将全部资产放在中国房市吗?小臣看来,顺势而为才是明智的投资行为。中国房价已经到了击鼓传花的最后一棒,高净值人群已经将部分资产转移到海外地区。中国房价疯狂上涨已经是过去式,现在海外资产配置正当时,近期英镑汇率也处于一个历史低位,投资英国房产也是高净值客户的几个主要选择之一。小臣上周刚买入的曼彻斯特市中心公寓,仅剩24套。最后的机会,您不容错过,包租、可回购、年收益率8%,您还在犹豫吗?赶紧来电咨询吧!

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||