174年的数据告诉我们有关英国房价承受能力的信息

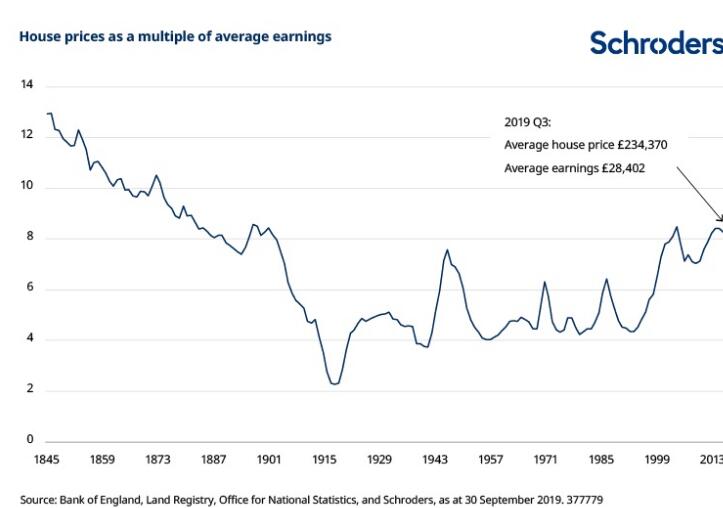

根据截至2019年9月30日的数据,我们发现英国目前的平均房屋价格是平均收入的八倍以上。

在过去的120年中,这个八倍的收益水平仅被突破过两次-一次是在金融危机爆发之前,一次是在20世纪初。

它可能只是历史的好奇心,但有趣的是,房价甚至在19年下半年更昂贵个世纪。然后,他们相对于收益经历了数十年的下降趋势。这只是在第一次世界大战后才触底反弹。这有三个重要的驱动因素:更多的房屋,更小的房屋和收入的增长。

更多房屋:1851年至1911年间,英格兰,威尔士和苏格兰的房屋存量增加了一倍以上。它从380万间增加到890万间,以供参考,如今已超过2800万。较小的房屋:1850年之前建造的房屋明显大于其后建造的房屋。在1850年之前,英格兰和威尔士的平均房屋面积为913平方米,但在未来50年内建造的房屋的平均土地面积仅为268平方米[1]。这既反映了建筑向较小类型房屋的转移(例如,从独立式房屋向露台的转移),也反映了每种类别房屋的平均规模的下降。例如,1850年前的露台的平均地块面积为278平方米,但1850年至1899年之间建造的露台的平均地块面积降至147平方米。较高的收入:虽然平均房价在1845年至1911年之间下降了23%(每年-0.4%),部分原因是上述两个因素,但同期收入却增长了90%(每年+ 1.1%)。

所以这对英国购房者来说是个好时机?并不是的。英国当时是一个租房国。即使在1918年,也有超过四分之三的人租房(基于英格兰和威尔士的数据,但这很可能代表英国)。直到20世纪下半叶,对房屋所有权的热爱才真正兴起。在过去的几十年中,房屋拥有率稳步上升,在2000年代初达到70%以上的峰值。

但是,由于房价已从1990年代中期的平均收入的四倍左右上升到最近的八倍多,首次购房者的承受能力急剧恶化(大多数抵押贷款提供者对他们作为抵押的贷款数量施加了限制。收入的倍数)。这导致过去五年来房屋拥有率下降到62.5-63.5%,是1980年代初的最高水平。

回到房屋建筑,由于明显的原因,这一切在第一次世界大战期间几乎全部停止。但是,战争结束后,战争在1920年代开始,在1930年代掀起了建筑热潮。在此十年中,建造了超过270万套房屋,仅私营部门就建造了超过200万套房屋。利率固定在2%,土地和劳动力的丰富都有所帮助。

房屋建筑在第二次世界大战后也开始兴起,这是必要的,因为在战争期间该国大部分房屋被毁。但是,与1930年代私营部门带头的情况相反,是在1950年代,60年代和70年代,公共部门占据了上风(这也是清除贫民窟的高峰时间–平均每年约有67,000所房屋在1955年至1980年间被拆除或关闭,1971年达到95,000个峰值)。反过来,在过去的30年中,私营部门一直是主导的房屋建筑商。

负担能力的区域差异

回到现在,地区和性别之间的可负担性存在差距。可以预见的是,长期的区域数据并不如全国范围的数据那么丰富,但是我们能够追踪到1969年的房屋价格收入倍数。接下来是与女性的比较(先前的数据仅分别适用于男性和女性)。

伦敦和英国其他地区之间的负担能力转移十分明显。伦敦房屋的平均价格将是伦敦平均工资的11倍以上。东南和西南的房地产也很昂贵,但这可能会受到居住在这些地区但在伦敦工作并赚取伦敦工资(更高)的通勤者的影响。德文郡和康沃尔郡的第二套房的受欢迎程度也可能是一个因素。随着您向北移动,事情变得更加负担得起。中部地区的平均收入略高于6倍,而西北地区和约克郡以及威尔士地区的平均收入约为5.5倍。在苏格兰,平均房屋成本约为平均收益的4.5倍,是英国主要地区中最低的。读者可能会惊讶地发现,这种地区差异是相对较新的现象。

妇女比男人负担得起房屋

可悲的是,由于性别工资差距,女性的情况看起来更糟。伦敦的平均房屋价格是女性平均工资的13倍以上,而男子是11倍。这种住房支出差距遍布所有地区。

结论

负担能力如何改善?

相对于收入,房屋很少比现在超过120年的价格昂贵。价格到处都是,但伦敦和英格兰南部脱颖而出。妇女看起来负担得起的东西甚至更少。

上一次出现是在家里市盈率的持续下降是19年下半年次世纪。由于大量建造房屋,平均房价下跌了50多年,其中许多房屋比以前小。同时收益上升。

今天将有多大可能性甚至可取?英国抵押贷款沉重的消费者将难以应对房价下跌50年之久。对于被认为负责任的人,这也将是政治自杀。向较小房屋的建造似乎也不太可能–研究发现,如今的房屋至少比1930年代以来的任何时候都要小[2]。不能完全排除霍比特人的住房,但我不确定结果会是多么积极。

这给我们带来了收益。自金融危机以来,收入增长一直较弱,但它可能代表着改善可负担性的最大希望(警告:经济增长可能会导致强劲的收入,从而可能导致住房市场走强)。

房间里的大象是利率。英格兰银行最近的一份工作文件[3]得出结论,1985年至2018年期间,平均房价相对于收入的几乎所有上涨都可以看作是“实际利率持续,戏剧性且始终出乎意料地下降的结果”通过中期指数相关的后备母猪的产量来衡量”[4]。世行不排除其他因素,但得出的结论是,它们具有更多的短期影响。它进一步得出以下结论:“中期实际利率比2018年底高出1个百分点,而且持续不断,这最终可能会导致实际房价(多年以来)下降, 20%。”

但是,根据您是当前的购房者还是潜在的购买者,英格兰银行对这可能实现的怀疑态度可能会在同等程度上鼓励和劝阻您。仅仅因为房价相对于收益而言是昂贵的,并不意味着有充分的理由期望房价会大幅下跌。

房地产比股票更好的养老金投资吗?

更大的阴影是许多英国人将财产作为退休金的信念。阅读过周日报纸“金钱”部分的任何人都将熟悉经常向名人受访者提出的问题:财产或养老金哪个更好?在极少数情况下,答案几乎都是“财产”。

房价随着时间的推移趋于上涨,因此不难理解人们为什么这么说。25年前价值100,000英镑的英国财产今天的平均价值约为416,000英镑。这显然因地区而异。在伦敦,它的价值约为648,000英镑,在约克郡,则为356,000英镑。这些数字不包括任何拥有成本,例如维护,修理,保险或税收;物业产生的任何收入(与主要居住地无关,仅以出租方式出售);以及杠杆/抵押金融的影响。

然而,同样的在全球股票市场上投资的100,000英镑(再次,不包括任何成本)将增长得更多,达到787,000英镑左右。这比伦敦表现最好的区域房地产市场高出22%。此外,您是否看过5年,10年,15年,20年,25年或30年的水平都没关系。与英国住宅物业相比,股票市场总会带来100,000英镑的更大增加。

这也没有考虑到通过储蓄到养老金中可以节省的大量税款,也没有考虑与买卖房地产相关的税收和成本(例如,印花税,非主要住所,房地产经纪人和合法人的资本利得税)费用)。

因此,下次当您考虑财产或退休金哪个更好时,请在回答之前仔细考虑。