�ϵǹ۵������4�·�չ����������

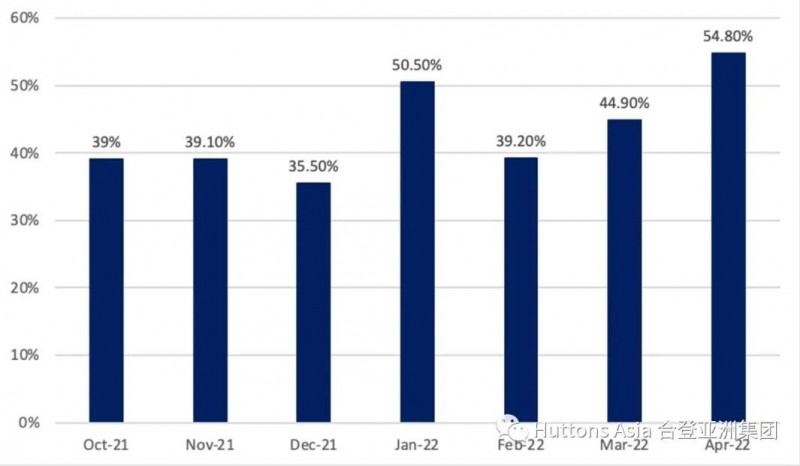

����������(CCR)�۳���206����λ��������������(RCR)�۳���289����λ������������(OCR)�۳���158����λ������12����������CCR���������״θ���OCR��������OCR��δ�۳���λ���٣�����ζ�����������Ԥ�㣬��������RCR��CCR����һ����˽��סլ�����ƶ���4�·�200��Ԫ�����ϵ����۱���������54.8%����������һ�����ķ壬�����г����г���������ʽ�

ͼ1: 200�����ϵĽ�����

������Դ�������ؽ��֣��ϵ��о���ֹ2022��5��13��

��1��2022��4��¥��������

������Դ�������ؽ��֣��ϵ��о���ֹ2022��5��17��

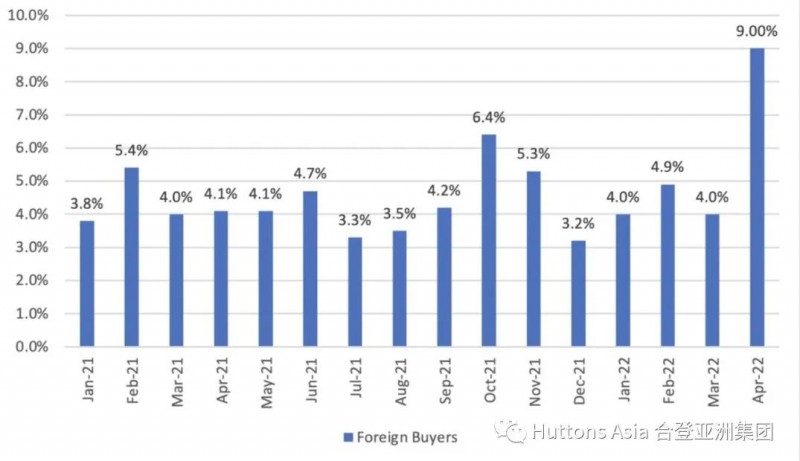

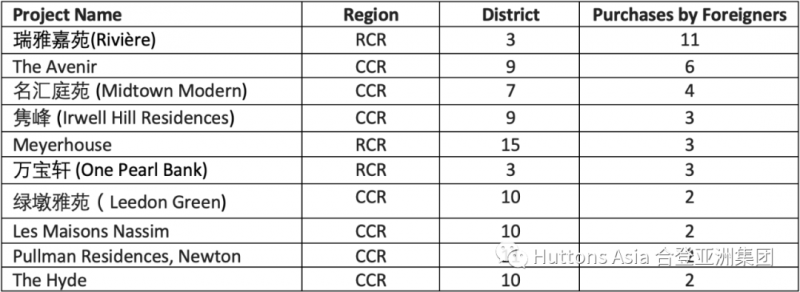

���ű߾����Ƶķ��ɣ�������ȫ����������ÿ����ڼ��߽����¼�����������������������2022��3�µ�25���Ծ����2022��4�µ�59��ҡ��⽫�����Ƹߵ�9%��Ҳ������2020��1��������4�°��������������������������Les Maisons Nassim������������¥�����������ҷֱ���4900��Ԫ��4600��Ԫ�ļ۸�������һ��1¥��3¥��λ����Ե���εIJ�ȷ����Ҳ���ܶ��ʽ������¼��µķ�����Ӱ�졣

ͼ2: �������Ĺ������

������Դ�������ؽ��֣��ϵ��о���ֹ2022��5��13��

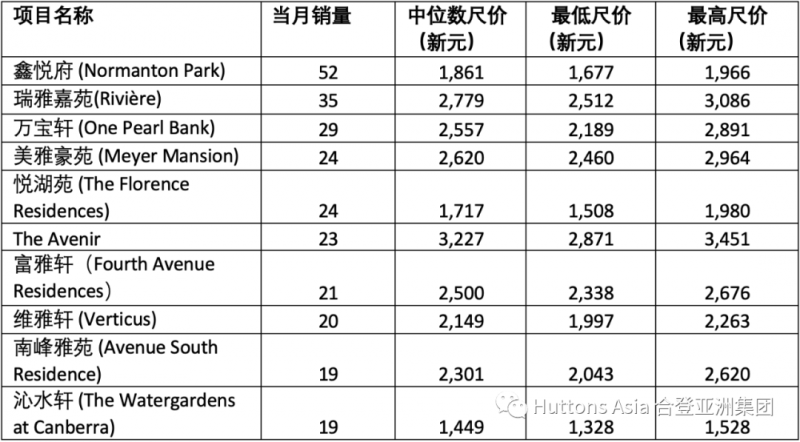

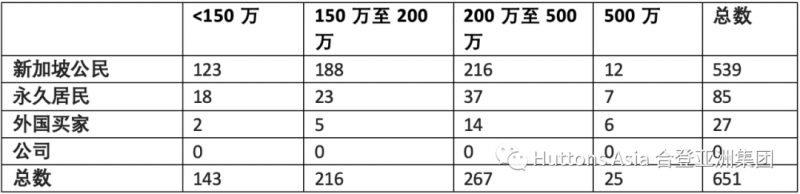

��2��2022��4�������������۵�ǰ10����Ŀ

������Դ�������ؽ��֣��ϵ��о���ֹ2022��5��17��

4�·���15.8%�Ľ��۸����150��Ԫ��29.4%��150����200��Ԫ֮�䣬54.8%��200��Ԫ���ϡ�78.5%�Ĺ��������¼����ˣ����þ���������ҷֱ�ռ12.4%��9%��������2020��1���������¼����˵ı����״ν���80%���¡�

��3�����������ݺͼ۸�Χ���е�3�¹������

������Դ�������ؽ��֣��ϵ��о���ֹ2022��5��13��

��2022���Ƴ��ĵ�һ��ִ�й��ܹ�Ԣ(EC)��North Gaia����4���۳�166����λ����λ��Ϊ1,301Ԫ/ƽ��Ӣ�ߡ�2/3��North Gaia���۸��˵ڶ��ι����ߣ���ӳ������ҵ��������Ը�������⣬�����۳��ĵ�λ����ϴ���������Ҫ����Ŀռ䡣

��������(Piccadilly Grand)��Atlassia��Baywind Residences������Է(LIV��MB) ���ĸ�����Ŀ���Ƴ���2022��5�µ����������ܳ���1,000����λ��������Ϊ������г������˻�������407����λ�е�77%���Ƴ�������Լ2,150Ԫ/ƽ��Ӣ�ߵ�ƽ���۸��۳���

LIV@MB �ļ۸��ÿƽ��Ӣ��2,080Ԫ�����ۼ۸�����������������������¼�����������Ҳ������ߣ������������������LIV@MBֻ��12�ֵij��̡��ڶ���������������ʳѡ��С����ʱ�еĿ�����������ꡣ

����Atlassia����ҽ���һ����ʷ����Ϊ����һ�������;�ķ�չ��Ŀ����סլ��λ���������ĵ��ݡ��������2022��һ���б����Ե��ݵ���Ŀ��

Baywind Residencesλ��ֱ���¥�ĵ��ܶ����������뼴���������R��̨����վ����ʮ�ֵIJ���·�̡�

2022���������������9,000��λ���ҡ����Ž����ɱ���������Խӽ�2,000Ԫ/ƽ��Ӣ�ߵļ۸��Ƴ���Ŀ���ܻ��Ϊ��̬��2022�������۸���ܻ�������3%��