墨尔本这座被忽视的城市蕴藏着巨大的投资机遇

2026-03-23 14:58 海外房产网

疲软的市场情绪、不断上升的空置率和不断下降的交易量掩盖了强劲的人口增长、基础设施投资和供应收紧,这些因素可能使墨尔本的工业部门迎来周期性反弹。

市场在转向之前是什么样子?通常情况下,那时人们对市场的前景最为悲观。

维多利亚州政府巨额债务引发了大量负面报道,这反映在了商业资产价格上。收益率有所下降,机构投资者也大多将目光转向了其他地区。

然而,谨慎行事的理由并不难理解。

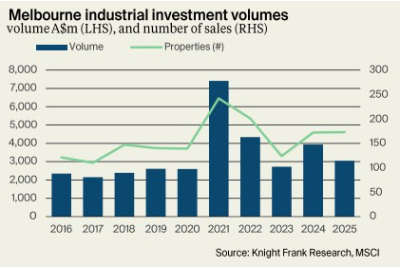

莱坊的分析显示,2025 年墨尔本工业地产行业的交易额总计为 31 亿澳元,比 2024 年下降 23%,这表明随着资本追逐东海岸其他市场的机会,投资活动将持续萎缩。

仲量联行的研究显示,大多数区域的收益率有所回落,去年底的空置率达到5.3%,这主要是由于投机性供应激增,其中东南区域受到的影响比大多数人预期的要大。虽然空置率有所上升,但对于办公楼业主来说,这已经是梦寐以求的水平了。

由于外国业主需缴纳额外的土地税,市场也因此承压,那些关注短期收益的投资者纷纷转向其他投资标的也就不足为奇了。但对于反周期投资者而言,这些恰恰是吸引他们入场的因素。

从人口角度来看,墨尔本的增长速度远远超过大多数其他首府城市。

据莱坊国际(Knight Frank)的数据显示,过去 25 年里,墨尔本的人口每年增长约 1.8%,持续超过全国平均水平和全球其他所有发达经济体的人口增长速度。

截至 2025 年 6 月的一年中,墨尔本的人口增长了约 123,500 人,绝对数量超过了澳大利亚任何其他首府城市,维多利亚州首府墨尔本有望超越悉尼,成为澳大利亚最大的城市。

这一增长及其带来的物流需求,得到了到 2036 年耗资 2000 亿美元的交通基础设施投资计划的支持,其中包括耗资 261 亿美元的东北连接线和耗资 100 亿美元的西门隧道。

据莱坊国际(Knight Frank)的数据显示,墨尔本港是澳大利亚最繁忙的港口,自 2018 年以来集装箱吞吐量增长了约 25%。

这一增长得益于电子商务的扩张和消费者群体的稳步增长。越来越多的人在网上购买更多商品,这意味着对仓储的需求也随之增加。

墨尔本的工业市场还具有其他东海岸市场所不具备的价格优势。

莱坊的研究表明,墨尔本优质工业仓库的租金比悉尼同等规模的仓库便宜约 45%,而西部和北部地区的土地价值不到悉尼最经济实惠的工业区价格的一半。

对于正在权衡配送中心选址的工业企业来说,这种成本差异很难被忽视。

从更广泛的市场来看,不同区域的情况差异很大。墨尔本西部目前主导着工业租赁市场,仲量联行报告称,该地区在2025年第四季度占总租赁量的70%,总计达199,700平方米。

西部地区的新增供应也日益稀缺。莱坊的数据显示,2025年西部地区的新工业地产开发面积将下降68%,至20.8万平方米,低于2024年的64.3万平方米。展望未来,预计2026年仅有16.8万平方米的新开发项目交付使用。

在东南部地区,市场基本面波动较大。2025年的新增供应将空置率推高至10年来的最高点3.7%。

预计 2026 年新增供应量将大幅放缓,东南部地区预计仅新增 84,000 平方米工业用地。

莱坊表示,东部和城市边缘地区的空置率要低得多,东部地区的空置率为 1.5%,远低于 10 年平均水平 2.8%,而城市边缘地区的租金目前为每平方米 190 美元,是市场上最高的。

墨尔本市场情绪低迷,但基本面强劲。

对于那些寻求逆向投资的投资者来说,租赁基本面呈现出越来越有趣的趋势。

准入门槛也随之降低,维多利亚州政府的商业和工业地产税改革将商业和工业地产的印花税改为从 2024 年 7 月起对交易征收年度地产税,从而大幅降低了收购的前期成本。

据世邦魏理仕称,目前优质房产和次级房产的收益率均高于 10 年平均水平,达到 2016 年以来的最高水平。

随着供应趋紧和外国买家出售周期接近尾声,世邦魏理仕预测未来几年收益率将受到压缩。

这为反周期投资者提供了一个机会,让他们在国内资本重新涌入并压缩回报之前收购资产。

当基本面良好时,不受市场青睐的市场很少会一直如此。

墨尔本工业目前面临的是短期市场情绪问题,而非结构性问题。人口在增长,基础设施正在建设中,港口也比以往任何时候都更加繁忙。

与此同时,新增供应量正在放缓,收益率也达到了近十年来最具吸引力的水平。

那些能够识别并利用市场情绪与基本面之间差距的投资者,往往会对这类决策做出最有利的评价。

墨尔本工业地产目前就是这样的市场。