2026年马来西亚购房者:现金购房还是贷款购房?

2026-03-25 11:39 海外房产网

全款购房者可以更快完成交易、避免利息支出并拥有更强的议价能力,但同时也会将大量资金锁定在一项资产上。2026 年在马来西亚申请房屋贷款可以提供流动性、享受优惠政策和投资灵活性,但同时也伴随着长期还款和利息风险。

在马来西亚房地产市场,现金购房者拥有显著优势。无需依赖银行贷款即可全款购房,可以简化购房流程、节省利息支出,并提升自身对卖家的吸引力。然而,申请住房贷款也有其自身优势,例如财务灵活性和潜在的政府优惠政策。

无论您是首次购房还是投资置业,了解现金购房与贷款购房的利弊对于做出明智的决定至关重要。本指南将探讨2026年马来西亚现金购房者需要了解的一切,包括成本和收益、政府扶持政策以及实用技巧。

使用房屋贷款资格计算器,自信地规划您的购房计划。

为什么马来西亚人正在重新评估他们在 2026 年的购房融资方式?

马来西亚的购房者在选择购房资金方式时变得更加注重策略。随着生活成本的上涨、利率的波动以及购房者对财务灵活性的日益重视,许多购房者正在重新考虑是选择全款购房还是申请住房贷款。

这种转变使得了解两种购房方式的长期影响变得至关重要,这不仅关乎购房能力,还关乎生活方式、流动性以及未来的投资计划。

更重要的是,购房者现在更加重视财务稳健性,确保他们选择的融资方式既能满足当前的需求,也能满足未来的目标。

全款购房前需要考虑的因素

在马来西亚,全款购房看似简单,但对于任何全款购房者来说,都存在一些重要的财务考量。以下是全款购房前需要考虑的一些因素:

1. 流动资金和应急资金

全款购房意味着将一大笔资金绑定在单一资产上。在现金购房前,请确保您有足够的应急资金,以应对意外维修、医疗紧急情况或其他投资机会。如果将过多资金投入房产,则可能面临“房奴”的风险。

2. 物业类型和位置

考虑房产是分层地契式物业还是独立式住宅。分层地契式物业需缴纳每月物业管理费,而独立式住宅通常需要更多业主自行维护。像满家乐 (Mont Kiara)、孟沙 (Bangsar) 或八打灵再也 (Petaling Jaya) 这样的黄金地段房产升值速度可能更快,但前期投入成本也更高。

3. 未来财务目标

全款购房不应影响其他财务目标,例如退休储蓄、子女教育或进一步投资。评估一下将资金投入房产是否符合您的长期规划。

考虑这些因素可以确保您的现金购房不会对您的财务稳定性造成负面影响。周全的规划可以让您在享受房屋所有权带来的益处的同时,还能灵活地兼顾其他优先事项。

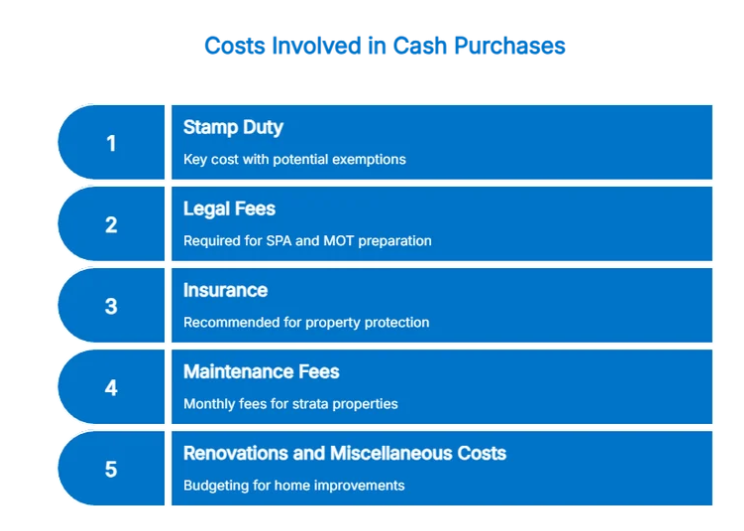

现金购买涉及哪些成本?

即使是全款购房,除了房款之外,还有其他费用需要考虑。了解这些额外支出有助于您更准确地规划财务,避免购房后出现意外情况。

1. 印花税

印花税仍然是一项主要成本。根据政府更新的优惠政策,自2025年起,首次购房者购买价值不超过60万令吉的房产,可享受部分或全部印花税豁免。价值超过60万令吉的房产,则可根据价格等级享受50%至75%的印花税豁免。

2. 法律费用

准备买卖协议(SPA)和产权转移备忘录(MOT)需要法律援助。律师费通常为房产价值的0.5%至1%。

3. 保险

虽然现金购买房屋保险并非强制性要求,但建议购买房屋保险以保障火灾、盗窃或自然灾害等损失。

4. 分契式物业的维护费

每月物业费根据房屋面积、配套设施以及小区房屋数量而有所不同。游泳池、健身房和空调公共区域等高级设施会增加物业费。独立式住宅需要定期维护,费用根据房屋面积和状况,每月从200令吉到1500令吉不等。

5. 翻新及其他杂项费用

从管道维修到重新粉刷,房屋翻新是房屋所有权过程中不可避免的一部分。预留至少房产价值的5%到10%用于翻新是一种明智的做法。

了解这些成本可以确保全款购房不会给您的财务造成压力。周密的计划可以让全款购房者享受拥有房屋的乐趣,而无需承受意外的财务压力。

开始搜索马来西亚最好的房子,浏览房源列表

现金购房的优势

在马来西亚房地产市场,全款购房具有明显的优势:

1. 强大的谈判地位:

由于现金交易更有保障,卖家通常会优先考虑能够全款支付的买家。贷款申请者在最后一刻被拒贷的情况很常见,但全款购房者则完全避免了这种风险。

2. 节省利息支出:

避免每月偿还贷款意味着可以节省大量利息。例如,一次性购买一套价值 60 万令吉的房产,与 30 年期、年利率 4.0% 的住房贷款相比,可以节省数十万令吉的利息。

3. 更快的成交流程:

现金交易可在数周内完成,而银行贷款可能需要一个月或更长时间才能获得批准、承销和放款。以现金签署买卖协议 (SPA)和转让备忘录 (MOT)流程简便,可减少行政延误。

4. 更简洁的文档:

银行通常要求提供大量文件,包括收入证明、信用报告(CCRIS/CTOS)和保险文件。现金购房者则无需这些手续,大大简化了购房流程。

用现金购买房产的缺点

尽管现金购房有很多优势,但也存在一些购房者应该考虑的局限性。

1. 流动性降低

与房产相关的巨额资金会限制您在其他地方的投资能力或应对意外支出的能力。

2. 错失政府激励措施

政府推出的各项计划,例如更新后的2025年印花税豁免政策和“拥屋计划”(HOC)激励措施,通常仅适用于涉及住房贷款的情况。现金购房者可能无法享受这些优惠。

3. 认知问题

大额现金交易可能会引起税务机关(例如马来西亚内陆税收局)的审查。务必确保资金来源合法,以免产生麻烦。

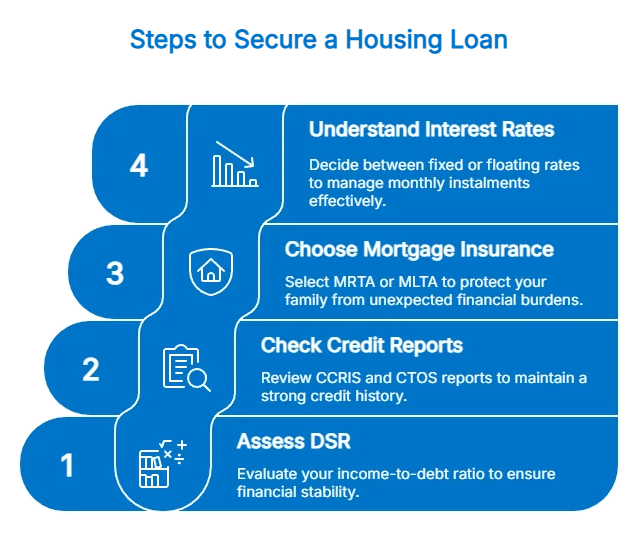

申请住房贷款时需要考虑的事项

对于希望保留现金用于其他投资或享受政府优惠政策的购房者来说,选择住房贷款可能是一个务实的选择。然而,了解影响贷款审批和还款的关键因素至关重要。

1. 债务偿付比率(DSR)

银行会评估您的债务偿还比率 (DSR),以确定您的收入中有多少用于偿还债务。通常认为,低于 70% 的 DSR 较为健康,这既能提高您的贷款审批通过率,又能确保您有足够的资金应对日常开支和意外支出。

2. 信用报告(CCRIS 和 CTOS)

保持良好的信用记录至关重要。CCRIS 会追踪您近期的银行借贷情况,而 CTOS 则能更全面地反映您的财务行为。信用评分低可能会影响您的贷款资格或导致更高的利率。

3. 抵押贷款保险

大多数银行要求投保抵押贷款递减定期保险(MRTA)或抵押贷款固定定期保险(MLTA),以保障您在身故或永久残疾时偿还未偿贷款。MRTA 的保额会随着您偿还贷款而递减,而 MLTA 则提供固定的保额。这可以确保您的家人不必意外地承担住房贷款的偿还责任。

4. 利率

马来西亚国家银行2025年的隔夜政策利率(OPR)为3.00%,利率将直接影响您的每月还款额。固定利率贷款提供稳定性,而浮动利率贷款则可能随隔夜政策利率的变化而波动,从而影响您最终的还款金额。

虽然住房贷款能带来灵活性并让您有机会享受政府优惠政策,但周密的计划至关重要。通过考虑您的债务收入比 (DSR)、信用评分、抵押贷款保险以及潜在的利率变动,您可以做出明智的决定,并充满信心地完成购房流程。

使用房屋贷款计算器比较并选择适合您预算的方案。

通过贷款购买房产有哪些好处?

使用住房贷款购房除了可以分期付款外,还有许多其他优势。对许多马来西亚人来说,贷款可以带来更大的灵活性,让他们有机会享受政府优惠政策,并有机会获得投资增值,因此,与全款购房相比,贷款购房更具吸引力。

1. 财务灵活性

利用住房贷款可以将房产成本分摊到一段时间内,从而节省现金用于其他用途,例如投资、房屋装修或紧急支出。这样可以确保您不会将所有积蓄都投入到一次性购房中。

2. 获得政府激励措施的机会

首次购房者如果选择申请住房贷款,可能有资格享受多项政府优惠政策。这些政策包括印花税豁免、马来西亚首套房计划(Skim Rumah Pertamaku)以及拥屋计划(HOC)折扣。这些优惠政策可以显著降低购房的前期成本。

3. 投资增长潜力

贷款使投资者能够利用资金杠杆收购多处房产。通过这些投资产生租金收入,同时保留部分现金,投资者可以分散投资组合,并把握其他投资机会,例如房产翻新或新开发项目。

4. 建立信用记录

申请住房贷款并按时还款有助于在银行和信用报告机构(如CCRIS和CTOS)建立良好的信用记录。良好的信用记录可以提高您未来获得贷款的资格,降低利率,并增强您在其他大额消费中的财务信誉。

虽然全款购房看似简单直接,但贷款购房却能带来诸多优势。从保持财务灵活性、享受政府优惠政策,到拓展投资机会、建立良好的信用记录,住房贷款对于马来西亚的房主和房地产投资者而言,都是一项极具战略意义的工具。

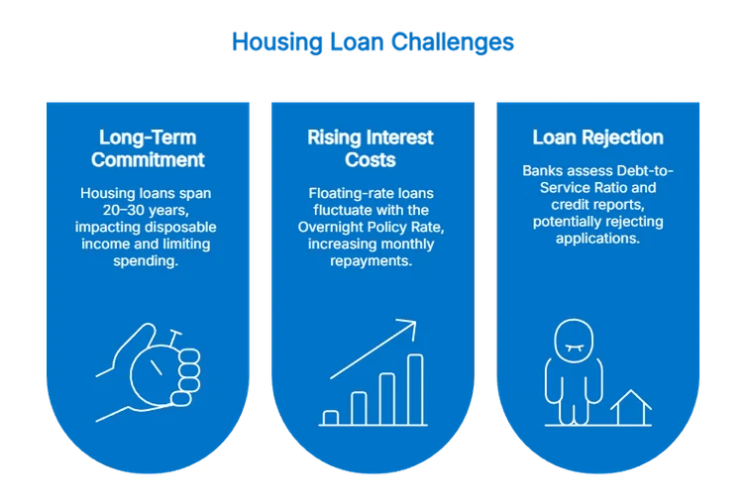

申请住房贷款的挑战

住房贷款虽然有很多优势,但也存在一些潜在挑战,每位潜在购房者都应该了解这些挑战。了解这些缺点可以帮助您更好地规划财务,避免长期出现意想不到的困难。

1. 长期承诺

马来西亚的住房贷款期限通常为20至30年。如此长的还款期限意味着每月还款额会占据您可支配收入的很大一部分。对一些人来说,这可能会限制日常开支、休闲娱乐或其他投资,因此需要仔细规划预算以维持财务稳定。

2. 利息成本上升

许多房屋贷款都与马来西亚国家银行的隔夜政策利率(OPR)挂钩。浮动利率贷款尤其容易受到利率波动的影响,这意味着即使利率上涨0.25%,在30年的还款期内也可能导致每月还款额大幅增加。借款人应做好应对潜在利率上涨的准备,以避免还款压力。

3. 贷款被拒的可能性

银行会根据申请人的债务偿还比率 (DSR)、CCRIS 和 CTOS 信用报告进行评估。较高的 DSR 或不良的信用记录会导致贷款被拒,从而延缓您的购房计划。因此,在申请贷款之前,建立并保持良好的财务状况至关重要。

虽然申请房屋贷款可以让购房者分期付款并保留现金用于其他用途,但这需要谨慎考虑。长期还款、利率上涨的风险以及贷款被拒的可能性都是需要考虑的关键因素。通过了解这些挑战并做好相应的规划,购房者可以有效地管理贷款,并在马来西亚做出明智的房产决策。

现金购房与房屋贷款:马来西亚人的对比分析

在决定是以现金购房还是通过贷款购房之前,最好比较一下这两种选择在成本、灵活性、风险和长期收益方面的差异。

两种方法各有优势,正确的选择取决于您的财务状况、风险承受能力和长期目标。评估流动性、支付能力和未来规划将有助于您做出明智的决定。

政府计划和激励措施更新(2025-2026 年)

马来西亚政府在2025年和2026年继续完善住房政策,以支持首次购房者并提高整体市场准入性。这些更新后的激励措施可以显著降低前期成本,并为符合条件的购房者拓宽融资选择。

1. 印花税豁免

根据2026年财政预算案,首次购房者购买价格不超过50万令吉的住宅物业,仍可享受产权转让文件和贷款协议的印花税全额豁免。该豁免政策延长至2027年12月31日。

2. 住房信贷担保计划(SJKP)

华侨银行贷款担保额度已扩大,使更多首次购房者,包括自由职业者和零工人员,能够获得贷款。增加的担保金额旨在根据2026年财政预算案,为多达8万名额外购房者提供支持。

3. 房屋所有权运动

在拥屋计划延期期间,开发商和政府继续为首次购房者提供优惠(折扣、回扣、豁免),特别是对于价格低于 50 万令吉的房产。

4. 经济适用房和政府支持的住房项目

作为 2026 年预算拨款的一部分,政府为人民房屋计划 (PPR) 和 Rumah Mesra Rakyat 等计划下的经济适用房项目提供资金,这些计划旨在为 B40 和 M40 收入群体提供住房,但这些计划的目标是低成本住房,而不是私人市场房产。

这些更新后的措施为符合条件的马来西亚公民提供了切实有效的经济援助,有助于降低购房总成本,并简化进入房地产市场的流程。了解这些优惠政策有助于购房者更有效地规划,并在购房时充分利用可用的支持。

看看市场上现在有什么新房源,探索最新的房地产项目。

iProperty 为现金购房者和贷款申请人提供的建议

对于大多数马来西亚人来说,购房是他们一生中最重要的财务决策之一。无论您计划全款购买还是申请住房贷款,了解关键的注意事项都能帮助您避免代价高昂的错误,并做出既符合您的生活方式又符合长期财务目标的选择。

1. 评估您的财务状况

在决定购买房产之前,请评估您的现金储备和每月现金流。确保您有足够的资金应对紧急情况、意外支出以及诸如房屋维护或子女教育等持续性支出。即使是全款购房者,也应避免将所有积蓄都投入到单一房产的购买中。

2. 了解市场

研究吉隆坡、八打灵再也和新山等重点地区当前的房产价值。了解市场趋势、平均价格和即将推出的发展项目,将有助于您做出明智的决定,避免为房产支付过高的价格。

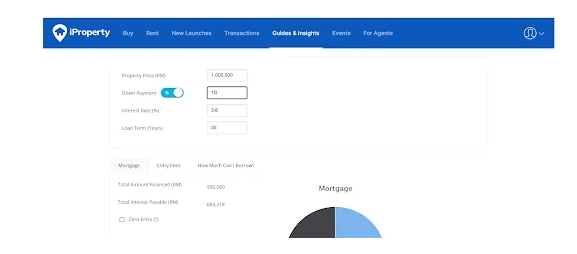

3. 比较贷款方案

对于正在考虑申请住房贷款的人来说,务必花时间比较多家银行提供的不同贷款方案。可以使用诸如iProperty房屋贷款计算器之类的在线工具来估算每月还款额、利息成本以及整个贷款期限内的总支出。

这能帮助您设想不同的购房方案,并根据自身情况选择最具成本效益的贷款结构。即使是全款购房者,也可以使用此计算器来了解如果选择贷款而不是全款支付,可以节省多少利息。

4. 预留应对隐性成本的空间

购买房产不仅仅涉及购房款。还要预留预算,支付律师费、印花税、维护费、装修费和房屋保险等额外费用。尽早将这些支出考虑在内,可以确保您在财务上为拥有房产的全部成本做好准备。

5. 考虑投资潜力

全款购房者或许享受直接拥有房产的便捷,但他们可能错失利用现金进行其他投资的机会。而贷款购房者则可以保留部分现金用于股票、黄金甚至出租房产等其他投资,从而有可能实现长期财务增长。

无论您是全款购房还是选择贷款购房,周密的计划都至关重要。通过评估自身财务状况、了解房地产市场、比较不同的贷款方案、预留隐性成本预算以及考虑投资机会,您可以做出明智的决定,从而实现您的财务目标和长期置业规划。

做出正确的选择

无论您是打算全款购房还是计划申请住房贷款,最终决定都取决于您的个人财务状况、长期目标和市场行情。全款购房可以减少债务和利息支出,简化交易流程,并使您成为更具吸引力的买家。相反,贷款购房则能提供流动性,让您有机会享受政府优惠政策,并投资多处房产。

最终,了解自身的财务状况、政府政策和市场趋势,才能确保做出自信、明智的决定。