为什么海外房产成为资产保值和增值的投资首选

为什么海外房产成为资产保值和增值的投资首选

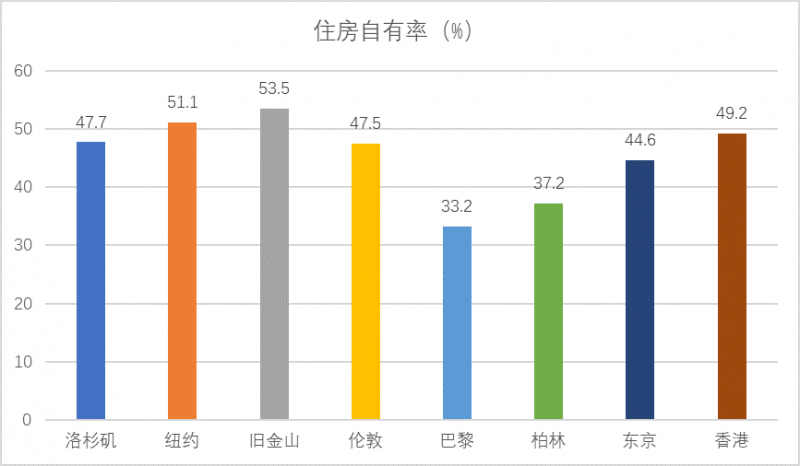

图1: 大城市住房自有率(%)

注:柏林和东京为2013年,巴黎为2015年,伦敦和香港为2017年,其他为2016年。数据来源:各国统计局。

大家可以看一下文字稿,里面的图1,列举了主要国际大城市的住房拥有率,你会发现其实都挺低的,很少超过50%。

大城市竞争都很激烈,人口流动大,很多人买不起房子的。

所以,用平均收入计算房价收入比,误导性是很大的。

再比如说,房价收入比这个概念,也没有考虑未来的收入增长。北京、上海的房价收入比高,可能是因为人们预期那里未来收入增长快。

比如说,北京上海的厉害的年轻人,努力工作的年轻人,每年收入增长10%不是问题,7年收入就翻番。

现在的有钱人预计到这些人未来都会买房子,房价就有了支撑,于是现在就开始买,房价就高了。

这个道理,和高增长的股票估值贵,是一样的。人们预计到一只股票未来业绩好,就会开始买入,于是这个股票现在的估值水平,比如市盈率,就会很高。

关于这个房价收入比,我就先说这么多。这个概念很流行,误导了很多人,我在《徐远的房产财富42讲》里面做过专门的分析,专门破除这个流行的谬误,这里我就不再重复了。

简单概括一下,刚才说的道理,是中高收入人口,特别是富人推高了房价。这个不是个别现象,而是普遍现象。

实际上,全球的富人,都是喜欢买房子的。这个话不是乱说的,而是有数据支撑的。

根据Knight Frank发布的2019年世界财富报告《The Wealth Report 2019》,全球高净值人群(净资产超过3千万美元,不包括自住房产)平均21%的资产投资于房产,仅次于股票的27%。

但是呢,刚才的房产占比21%不包括自住房产(自住型房产:第一套、第二套房产),自住房产在总财富中的占比达到32%。

如果放在一起考虑自住房产的话,房产在总财富中的占比达到46%(32%+68%*0.21),远超过股票的18%,更远远超过债券的13%。

所以说,房产在富人的财富配置中,占比是最高的,远超过股票和债券。

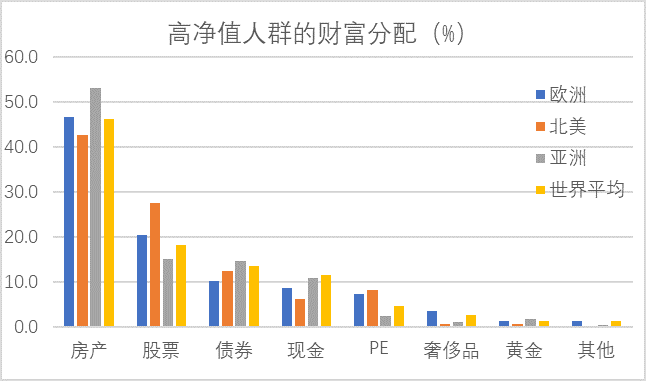

文字稿中的图2,给出了各地高净值人群的资产配置情况。可以看到,对于各地的富人而言,不管是欧洲、北美、亚洲,还是其他地方,房产都是占比最高的资产,远超过股票和债券。

图2:欧美和亚洲高净值人群的财富分配

注:数据来源:《The Wealth Report 2019》,Knight Frank。高净值人群是指净资产超过3千万美元(不包括自住房产,也就是首套、二套房产)。

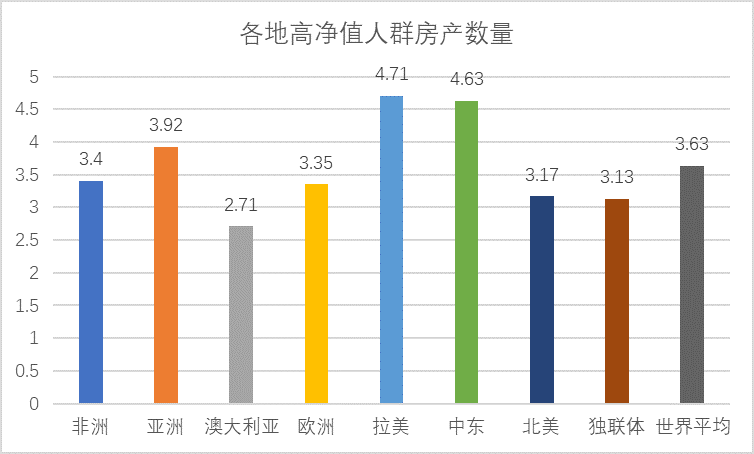

另外根据统计(图3),全球富人平均有3.6套房产(包括自住和投资)。其中亚洲有3.9套,欧洲有3.4套,北美有3.2套。看起来,买个3-4套房子,是各地富人共同的行为模式。

图3:各地高净值人群的房产数量(含自住房)

注:数据来源:《The Wealth Report 2019》,Knight Frank,高净值人群是指净资产超过3千万美元(不包括自住房产)。

所以,从富人的资产配置上看,富人都喜欢买房子,就推高了房价。

然,我们说富人喜欢买房子,并不是说其他人不喜欢买房子。

而是说,富人财富总量大,在资产配置的时候没有财务约束,主要考虑风险和回报。

而中低收入家庭的钱少,买了套房子可能就没钱了,这时候的资产配置,不完全反映风险和回报的权衡,而更加反映财务约束。

那么,富人为什么喜欢买房子?答案很简单,因为从长期看,房子保值增值的效果是最好的。

根据一份最新的研究(Oscar Jorda, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick, Alan M. Taylor (2018),The Rate of Return on Everything, 1870-2015, CESifo Working Paper No. 6899),在过去一个半世纪里,房子是最好的投资品。

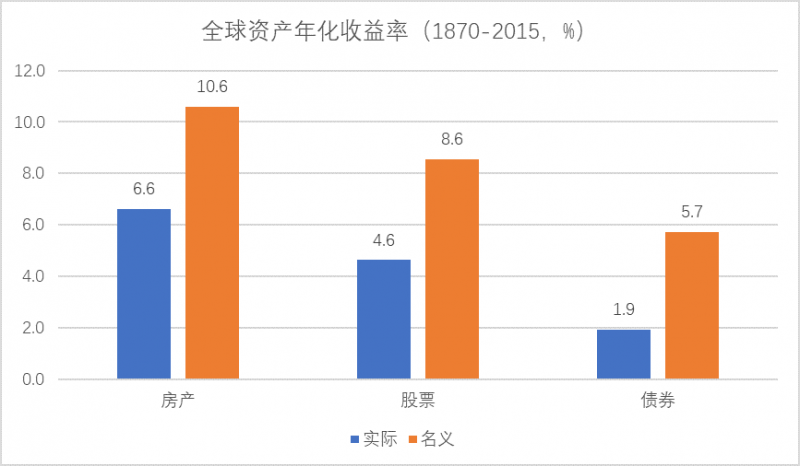

为什么这么讲?首先,住房的回报率很高,达到6.6%。在所有主要资产中,这是最高的,只有股票比较接近,达到4.6%,比房子少了2个百分点,为了强调这两个百分点,你也可以说,股票的回报比房子少了30%。

刚才说的这些数字,都是扣除通胀以后的实际回报,不扣除通胀的话,房子有10.6%,股票有8.6%。看了这样的数字,从长期回报的角度,富豪们为什么买房子其实就很显然了。

图4:大类资产长期年化收益率

注:数据来源:Oscar Jorda, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick, Alan M. Taylor (2018),The Rate of Return on Everything, 1870-2015, CESifo Working Paper No. 6899。收益率为年化复合收益率,是16个国家的平均值。

不仅如此。房子不仅回报率高,风险还很小。比如说,经济形势不好的时候,股票的价格大幅缩水,富豪们的财富也因此缩水。但是房子的价格,即便在经济萧条的时候,也相对坚挺,比股票稳定很多,能够帮富豪们保持身价。有了这个原因,房子就更加有吸引力了。

你可能会问,这是哪里的数字,是普遍现象吗?是的。数据的来源是德国经济研究中心的一份最新的工作论文,里面收录了16个主要发达国家的数据,时间跨度是1870-2015(共145年)年间。

这16个国家包括美国,英国,法国等13个主要欧美发达国家,以及日本,澳大利亚,新西兰,可以说覆盖范围很广。资产类别包括住房,股票,债券,以及银行存款。

可以说,这个数据包含了过去很长时间的,主要发达国家的主要大类资产的回报,时间跨度很长,覆盖国家很多,资产类别也很全。

所以,这个数据是很全面的数据,很权威的数据,不是片面的数据。

说到这里,我们就不难理解,为什么富人们争先恐后买城里的房子,特别是豪宅了。

事实上,我们可以再换一个角度来说。

在发达国家,房产占国民财富的一半左右,占比非常大。

富人如果不买房子,买什么呢?

很难有足够的资产来储存财富。

这么看,你就明白了,随着富人数量的增加,富人财富的累积,房价是不会下跌的。

最后,我们总结一下今天的内容,有四个要点。

第一,房产在家庭财富中占比最大,达到3/4以上,是财富的主要载体。

第二,全球大城市房价都很贵,中国房价贵并不是特殊现象。

第三,富裕的家庭喜欢购买和持有房产,高净值人士更是把家庭财富的40%以上配置在房产上,推高了房价。

第四,房产成为富人的首要资产配置,是因为两个特点,一是回报率高,二是风险低。从1870年以来的1个半世纪里,房产的长期年均回报率比股票高2个百分点。

今天我们讲房产,讲到房产在中国人的家庭财富中占比很大,不仅如此,全世界的富人也都把房产作为财富配置的首选。

背后的原因,是房产的回报率高,而且风险低。