���������ǣ����ز��ǶԳ�ͨ�͵ĺù�����

�������ز���������Ϊ��һ�ְ�ȫ��Ͷ�ʣ�����ǿ���ͨ�����ͶԳ�����������������Ϊ�DZȹ�Ʊ��ծȯ�������ʲ����õ�Ͷ��ѡ��������Ϊ���ز�Ͷ�ʲ��������ڷ�������ͨ��ѹ���������½����ݵijɱ����ӣ�����������еķ��ݼ۸�

��������PropertyGuru��������2022 ���һ���������������о������ž��ÿ�ʼ�� COVID-19 �����и��գ�ͨ�����͵ij��֣���������������˿��÷��ز�����Ϊ���ز��Dz�ȷ���ԵĹ������Ͷ�ʡ�

����COVID-19���Ӱ�췿�ز���

����Ȼ�������Ƕ�֪����������Ʒ�ļ۸��������������Ĺ�Ӧ��������ƶ��������ǡ����⣬�������ǵķ����г���������һֱ�ܵ�����ʣ����Ӫ�ɱ����������������½�����ͥծ�����ӡ��Ŵ����ս������������Ե����š�������Щ�����ǵ��ķ��ۻ����費ƽ����½�����Σ��Ͷ�ʵ�ʵ�ʻر���

������ȫ��Χ�ڣ��Դ�Covid-19���鱬�����������۵����ʹ�����г����ٷ��ա���������ĭ����ʱ���ɴ˲����Ŀֻ�/���۽����·��ۼ����½����ⷴ�����ֻᵼ�·����г����̣��Ӷ����������ò���������Ӱ�졣���⣬�߸�ծ���������ٵ�һ�������ǣ�ͨ������–���ø������ţ��ر��ǽ��ڻ����۸��µ��ĺ��– ���Ƹ���ծ���ʵ�ʼ�ֵ��

��������ͨ���ս�������ʵ���ʲ���ֵ�ļ����½��йأ���˾�ͼ�ͥ����ø��п�����Ƿ��Ʋ��������Ӱ����ܻᱻ�Ŵ���Ϊ��Ϊ������ĵ�Ѻ��ļ�ֵ����Ӧ���͡����Ͻϵ͵���������ǰ���������������Է��ز�������ʩ������ѹ���������ʱ���ֵ�����ʴ��

����ͨ���������������ǵķ���ָ��

����© shariffc / 123RF

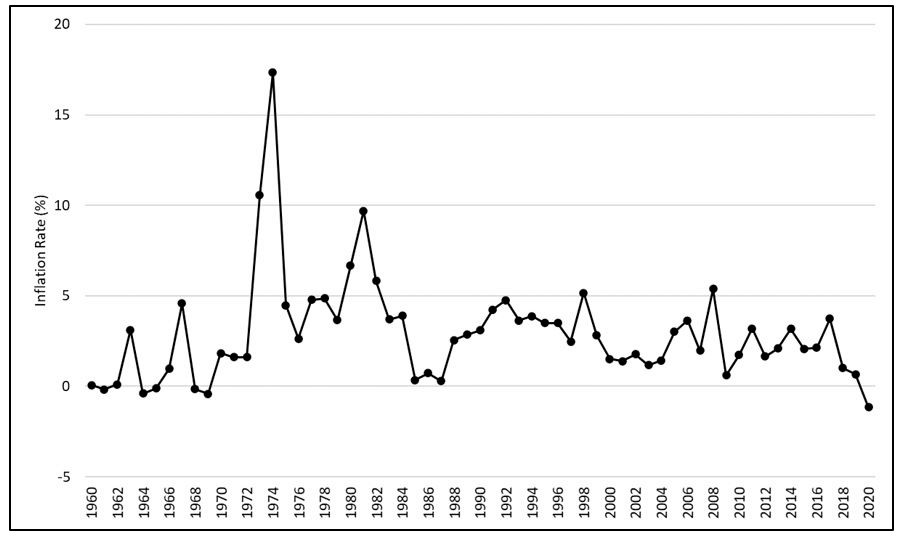

������������һֱ�����ŵͶ��ȶ���ͨ�����ͣ�ͼ1������ʷ��ʾ��1960�����ͨ�������ʽϵͣ�1961�ꡢ1964�ꡢ1965�ꡢ1968���1969�������һЩͨ������������������1974���1981������˸�ͨ�������ƶȣ������1985����������ƽ������·�����˺���1998�꣨5.2%����2008�꣨5.4%�������ܵ�ȫ�����Σ�����ҹ���ͨ����������ʮ������һֱ������5%���µ�ˮƽ��

����Ȼ�����ڹ�ȥ�ļ�����������dz�����ͨ��������ͨ�������ʴ�2017���3.7%�Ż���2018���1.0%��2019���0.7%����2020�꣬�ҹ�������������1969�������ĵ�һ��ͨ��������-0.41%������ʷ������͵�ͨ�������ʼ�¼Ϊ-1.2%��

����ͼ1�������������ͨ���������ƣ�1960-2020�ꡣ© DOSM; The World Bank.

�������ڷ�����������ͨ�����Ͷ����ǣ�������������̼����ѣ�����һ�������ʲ��۸�����ǣ�ͨ�����ͺͷ��ز�Ͷ������֮���ͬ���䶯����������������õĶԳ���������ʵ�ϣ��ɹ۲쵽�������ǵķ���ָ�������Ѽ۸�ָ����CPI��֮����������ڹ�ȥ����ʮ���������ָ���ƺ�������ֹ����������

��������1998���1999�����⣬�������ǵķ���ָ����1990��-2009��ÿ�궼���Ȳ�������������������Ϊ 5.32%����Ӧ�أ�CPIҲ��ͬһʱ����ʾ�������ƣ����ܸ�������������Խϵͣ�Ϊ2.93%��ͼ2������Ӧ����ζ�ţ����ز�Ͷ���ܹ����ڸ���ͨ�����͵IJ�����

����ͼ2����������1990-2020�귿��ָ����CPI��© DOSM; NAPIC; Own Calculation.

��������Ҫ���ǣ����ܷ����г��ڹ�ȥ����������ս������ 2010 �������������Ƿ���ָ���ļ���������������������Ϊ 7.2%�����Խ�� CPI ��������������������Ϊ 1.85%�� ����������2018���������ó���ž��ƶ���ʼ��ȫ��˥�ˣ��Լ� 2020 ����� COVID-19 ���顣���������ʹ��ͨ�������ڼ䣬��������ȨҲ���Գ�Ϊһ����Ч��ͨ�����ͶԳ幤�ߣ�������2020��۲쵽��������Ͷ������Ȼ������CPI�½���ͬʱ�ӷ���Ͷ�ʻر��л�����

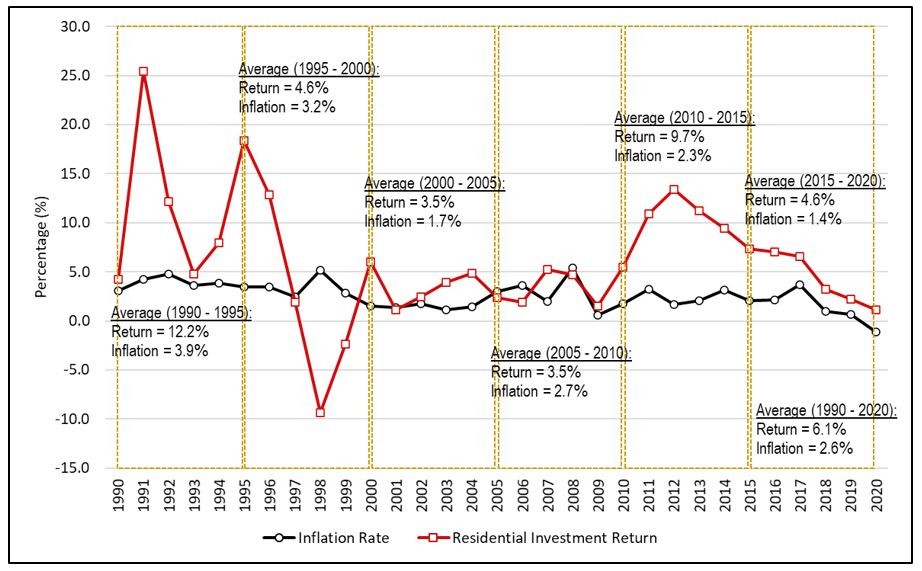

����ͼ3: 1990-2020��סլ���ز�Ͷ�ʻر�����ͨ�������ʶԱȡ�© DOSM; NAPIC; Own Calculation

�������������ǣ����ز��ǶԿ�ͨ�����͵ĺö�ע��

����© sheeler / 123RF

������סլͶ�ʻر�����ͨ�����������Աȣ�Ҳ��ó�ͬ���Ľ������1990�굽2020���ƽ�����ͨ��������Ϊ2.6%������6.1%��Ͷ�ʻر��ʣ�ͼ3������Ȼ���Ͷ�ʻر���ȷʵ��ʾ����ͨ�������ʸ���IJ�����–��ζ�ŷ��ݵĻر�������Խϸ�–��ÿ���������������������ƽ��Ͷ�ʻر���֤ʵ����������������������£���ʹ�ھ��ò����������£�������ֵҲ����������ͨ�����͵����á����磬��������Σ���ڼ䣬1995����2000��ķ���Ͷ��ƽ���ر���Ϊ������4.6%������ʵ��ͨ�������ʣ�3.2%��Ҫ�ߡ�

����Ȼ����ͨ��������ط���������סլ��ҵͶ�ʻر���ͬ��ͨ������֮��Ĺ�ϵ�ж�����— ����������ͨ�����ͶԳ����һ���ӽ�+1.00������ԣ����������������ͬʱ���������ӣ���-1.00 ������Ա�����ȫ�෴ –���ǵõ���ͬ�ļ��⡣�ܵ���˵��������Ϊ�� 1990 �굽 2020 �������Խϵͣ�+0.22������Ȼ�����������ͨ�����ͶԳ���˵���൱�͵ģ������������Ա������ӷ��ز�Ͷ���л�õĻر��������������ǵ�������ͨ�����͵�������

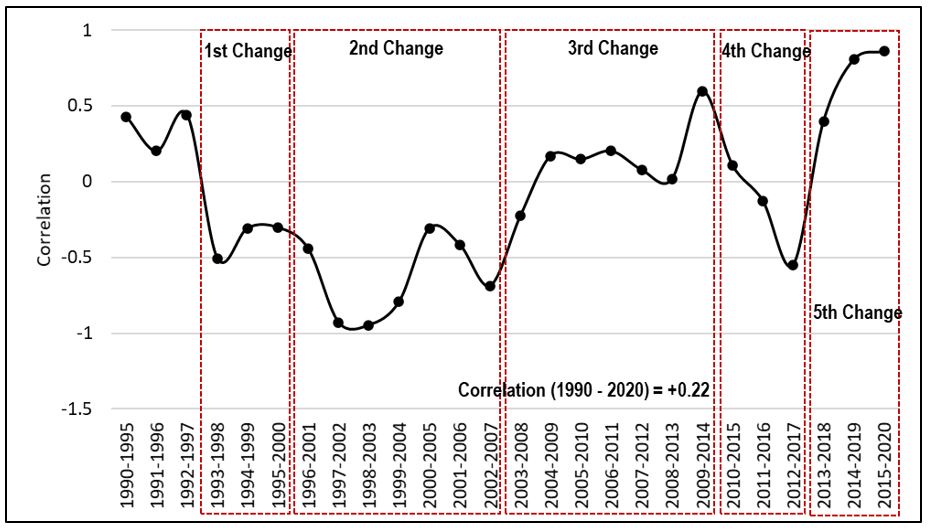

������һ���ķ����������������ʱ����仯��ͨ��ʹ�ù������ڷ�����������Ϊ��������ƾ����п��ܳ��ֵĽṹ�Ա仯����̽�������о��ڼ�ı仯�����ǿ����ڲ�ͬ�ľ��û����£�ͨ�����ͺͷ��ز�����֮��Ĺ�ϵ�Լ����ǵ�����Ե������Ѿ���������εı仯��ͼ4����

����ͼ4�����ز�Ͷ��������ͨ�����͵Ĺ������ڹ����ԡ�© DOSM; NAPIC; Own Calculation

������1990�꿪ʼ��סլ���ز�Ͷ�ʻر���ͨ������ӵ���ʶ���أ�����ص�С��+0.5������һ���仯������1998��-1999�꣬��ʱͶ�ʻر���ͬʱ������������Σ����ͨ�����ͳʸ���ء��ڶ����仯�����ڲ���֮��Ͷ�ʻر���ʼ����Խ��Խ��ĸ�������ƣ�����2002��- 2003�����Ҵﵽ�ȡ��ڴ��ڼ䣬�����Ҳ������ʷ���ˮƽ -0.95�������α仯��2010�귿�ۼ�������ͬʱ������������Ʋ�����תΪ����������2014��ﵽ+0.6��ߵ㣬��������������֮������൱ǿ�Ĺ����ԡ��ڵ��Ĵα仯�У��������2017���轵��-0.55��

���������ҹ��ķ����г����ԷŻ������۴��ڸ�ԭ�ڣ�����2018�����������Ե���ת������Ϊ������仯������Ե�����������2020��ﵽ��ʷ���������ˮƽ+0.86�����������Ȼ����������û�б仯����ͨ�����Խϸߵ��ٶ��½���������Ͷ�ʻر���ͨ�͵�ƽ�⣬���ܲ�������ȴ��ʹ�˷��ز���Ϊ�൱�õĶԳ�ͨ�͵Ĺ��ߡ�

������ô�����������������ǹ����ĺ�ʱ����

����© Nirian | Getty Images

����������ʾ������Ԥ�ڷ��ز���ʵ�����治���ܵ�ͨ�͵IJ���Ӱ�졣��ʹ��������ȫ�Գ�ͨ�ͣ������ڷ��۵������ڳ�����Զ����ͨ�ͣ�ͬʱ�ڶ�����Ҳ�ܶ�ͨ�����͵�ѹ����ʱ������Ӧ����ͨ��������һ�µĴ�ʩ�Կ�ʹ���Ϊ�м�ֵ���ʲ���

����˵�����ֻ�����г�û�й������������£��������ز�Ͷ�ʵ����ʲ���ǿ��ġ����ط����г��������ܵ���Ӧ��ʣ��Ӱ�졣��ʹͨ�������ʺܸߣ��Ӷ��Ƹ��˷��ۣ����ݹ�Ӧ��ʣҲ��ɱ����ʹ�۸��½���Ȩ����ת�Ƶ��⻧���ϣ�����ͨ�ͻ�����Σ��⻧������̸�г������������ˣ����ز�Ͷ����Ӧ�ö�ÿ�������г���������컯�������У��Ա㽨��һ�����г�Ч�ij��ڷ��ز�Ͷ��ս�Ժ������ơ�

���������������еó�����һ����Զ�����ǣ���ȻͶ���߿���������ͨ��ѹ���·������ǵĻ��ᣬ��������Ҫ���й�ע���۵Ŀ����������Ȼ�������Ƕ�Ͷ���ߺͷ�����������˵�Ǻ��£��������ܻ��ʵ��䷴����Ϊ���������ͥ����ͷ���֮��IJ�ࡣ�⽫ʹ�״ι����ߺ�����һ����˵�����Ը����������Ͼ���ֻ���������ܹ�����������£����ز�����һ��õ�Ͷ�ʡ�