�ձ��IJƲ�˰ - Ϊ����˽��̶��ʲ�˰�ͳ��й滮˰

�����������ձ�ӵ�з��ز�ʱ��ÿ�궼�����չ̶��ʲ�˰�ͳ��й滮˰�������������Ǹ��˻��ǹ�˾����Щ˰�Ӧ���ɡ���ÿ�� 1 �� 1 ���𣬽����ձ����������߷���Ӧ��˰��֪ͨ��

�������������������ÿ��˰�յ�ȫ�������Լ�Ԥ�ڽ������ڴ�Ҳ�ṩ�˷Ǿ�����ν��ɹ̶��ʲ�˰�ͳ��й滮˰��ָ����

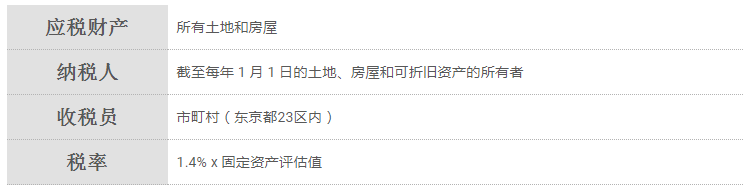

����ʲô�ǹ̶��ʲ�˰��

�����Ǹ������ء����ݡ��۾��ʲ��ȹ̶��ʲ��ļ۸�����˰�֡�

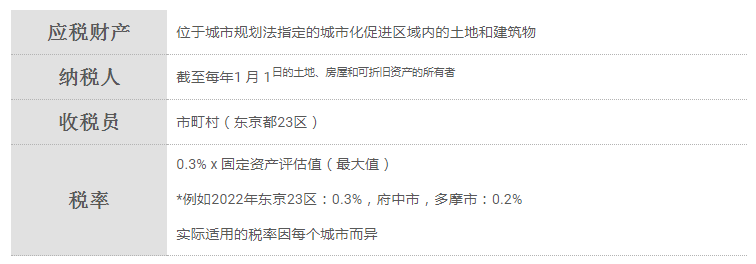

����ʲô�dz��й滮˰��

����Ϊ������й滮��Ŀ�����ص�����Ŀ������ö����յ�˰�֡�

����ҵ����ÿ��1��1����Ϊ��˰��1��

�����̶��ʲ�˰�ͳ��й滮˰����˰��ΪӦ������ 1 �� 1 �յIJ����������ߡ��������з�����ҵ���ı�Ʋ�������ʱ��ͨ������˫�����찴��������Ӧ��˰�

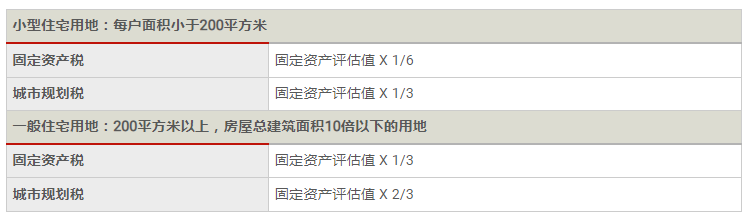

��������ס�õذ���

�����½����ݰ���

����2022��3��31��ǰ���ɵ��·����������������ģ�120ƽ���ף�Ӧ˰������������µ�סլ�����һ��ʱ���ڼ���1/2��

��

- * ��Ԣ��3�����ϵ��ͻ�����Ͱ��ͻ�����-> 5��Ӧ��˰��

- * ���������סլ -> 3���Ӧ˰���

- * סլ�����̵��סլ�����̵��סլ��סլ���ֱ�����1/2����ࣩ

- * ÿ��סլ��Ӧ˰����������� 50 ƽ���������� 280 ƽ����

������ʩ�������ھ�ס�ռ�

��סլ������� 120 ƽ����ʱ�����ٴ�ʩ�������� 120 ƽ���ס�

����һ���������������Ҳ���ü�˰��ʩ��

- * ����֤Ϊ����������סլ�Ľ�����

- * ���쿹������ǿ���·�ʱ

- * Ϊ��߿������������з��¹���ʱ

- * �ڽ������ϰ��ռ���칤��ʱ

- * ���н��ܸ��칤��ʱ

���������˰

����������壨������ 23 �����ᷢ����˰֪ͨ��

����ÿ����� 4 ��˰����˰����������ɣ�Ҳ�����ڵ�һ����ֹ����һ������ɡ�ÿ������Ľ�ֹ���ڶ���ͬ��2022�궫���Ľ�ֹ�������£�

������һ����ֹ���ڣ�2022 �� 6 �� 30 ��

�����ڶ�����ֹ���ڣ�2022 �� 9 �� 30 ��

������������ֹ���ڣ�2022 �� 12 �� 27 ��

�������ĸ���ֹ���ڣ�2023 �� 2 �� 28 ��

�������ڽ�˰ʱ�������Ƿ���á�

����֧����ʽ����ж��죬������˰֪ͨ������˵�������������С��ʾ֡��������ڻ�������˰֪ͨ��ָ���ı�����֧����

���������ڷ��ձ�����ͷǾ���

�����������ľ�ס������Σ���������������ʱ����Ҫ���չ̶��ʲ�˰�ͳ��й滮˰��

������ס���ձ�����������Ҳ������ھ���һ������˰����

�����Լ�������˰ʱ����Ҫ�������ס���ձ�����ѯ�ʡ����������˰���˳�Ϊ˰������ˡ�����ȷ��������˰������˺�����Ҫ������ķ��ز��й�ϽȨ�ĵ���˰����ύ“˰�������֪ͨ��”��

���������ύ�̶��ʲ�˰�ͳ��мƻ�˰��֪ͨ���ʼĸ�˰�������

������Ͷ��ΪĿ�Ĺ��ز�����ס���ձ�����ķ��ձ���������������£����ܻ�Ҫ��Ӣ����ձ������������˰����ʦ��˾��˰������������£�����������Ҫ�����ǽ��ɹ̶��ʲ�˰�ͳ��й滮˰��������Ҫ�������ύ���ز�������������˰�걨����