�ձ��Ǿ���������Ԥ��˰

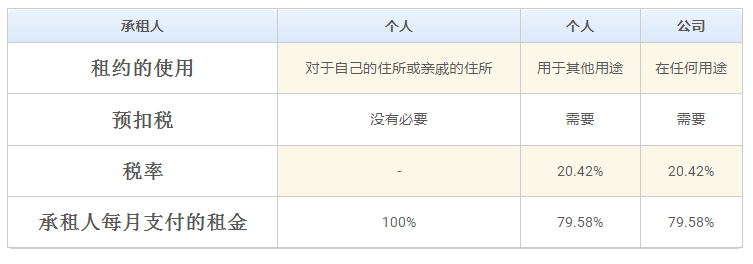

��������ת�ö���ס���ձ������Ͷ���������������ձ����ⲻ�����ҳ�����Ϊ����ʱ��������Ӧ��˰����ؽ������� 20.42% ��ΪԤ��˰�����ҳ����˽��յ��۽�˰����ʣ������Ϊ���⡣

������ʲô��ij�˹���Ϊ“�Ǿ���”��

����һ����ԣ����ձ���û�о�ס��ַ��û�����ձ���ס����һ��ĸ��˻�˾�ǷǾ����������˾�ͳ��ھ�ס�ڹ�����ձ�����������ڷǾ��������˵����ӡ�

������˭����֧���Ǿ���Ʋ���Ԥ��˰��

��������ҵ���⻧�ǹ�˾���Ǹ���ʱ���⻧��������˰��ֽ���Ԥ��˰�����ز�����Ԥ��˰�ʣ�����˰���ؽ��ر�����˰��Ϊ20.42%��

�����������ǷǾ�����⻧������������/���Լ���ס������/�������ݵ�ס��ʱ������������Ԥ��˰��

����������˾�ǷǾ������вƲ����⻧ʱ

��������Ϊ�Ǿ���Ʋ��ij�����ʱ�����˳�����Ӧ��ҵ��֧�������� 79.58%������ 10 ��ǰ��˰����ؽ���ʣ������ 20.42% ��ΪԤ��˰���¸��µġ�

����Ӧ��˰�

�����⻧����˾�����ڵصĵ���˰��֡�

����֧����ʽ��

������ͬ�ύ“�Ǿ���������˾������˰���ձ���”����˰��������������˰Ӧ�ڵ��ؽ��ڻ��������С��ʾֵȣ����ڵ���˰��֡�

�������Ǿ���������˾ʱ

�������Ǿ�����˺ͷ��˽��ձ��Ʋ����������ʱ��������������Ԥ��˰����˰��Ӧ�ɷ����⻧�����·�ʽ���ɣ����� 79.58% ��֧�����Ǿ���ҵ����20.42% ����ΪԤ��˰֧����������

����������������ü�˰����˰��

��������Ǿ���������˾�յ�“Ԥ�ۻ���֤��”

����Ӫҵʱ���㹻���ķǾ��������������ձ����г������ʱ����Ϊ����ھ������ڷ�����ͬ����ˣ��Ǿ���������˾������һ������ʱ�����Դӵ���˰��ֵ����������“��۽�֤��”�������⻧��ʾ“��۽�֤��”����֤�鵽��֮ǰ���⻧����֧��Ԥ��˰��

�����ڷǾ������ʸ���“Ԥ�ۻ���֤��”֮ǰ���������һЩҪ��

����1.���ύ��ҵ֪ͨ�ȡ�

����2.�Ǿ���ס���为����˰�ĵص㣬����˰�������

�������������ύ��һ�������˰�걨����

����*ע��˰��������Ǹ�����ձ�˰�����Ǿ���֪ͨ���ˣ�����������Ǿ����ύ��˰�걨���ͽ���˰���˰������˿����ǹ�˾����ˡ���

���������˾��ȡ����۽�֤������һЩҪ��

����1.���ύȡ�������ͨ���˵�λ֪ͨ��

���������������Ϊ����˾�����涨Ӧ�Ǽ�֮������ˣ����ѵǼ��ߡ�

�������ձ���Ǿ����������˵ľ�ס��ǩ��˰��Э��ʱ

��������˰��Э���Ĺ涨���������������Ԥ��˰���������ʱ����Ҫͨ���ձ��Ĵ�������˰����˰�ˣ������ˣ���ط�˰��־ֳ������˰��������롣

�����Ǿ���ҵ����ͨ���ڴ��� 2 �� 16 �������� 3 �� 15 ����д��������˰�걨������Ԥ�۽���л���˿

����*ע1 ˰�ʿ��ܻ�����˰�����Ķ��ı䡣

����*ע2 ������˰�걨�������ϸ��Ϣ������ϵ�����ص�˰��ֻ�˰��ר�ҡ�

���������˽���Ԥ��˰��ȷ����

�����������˵�����ҵ�����˴��۴���˰��ʱ�������˿���ͨ���ӳ����˴����“�����”��ȷ���Ƿ��Ѹ��