�������ǻ�������(BR)��������������(BLR)��������������(SBR)����������Ҫ֪����

����ӵ���Լ��ĵ�һ������һ����Ҫ����̱���Ȼ�����������һ��������������ϵ���������Ƿ��ز���ң�����ܻᱻ�����ᵽ��һ�������ֺ�����Ū��Ϳ��

�������磬�������֪��“BR”��“BLR”�������ʵ�����ʲô��˼���ܿ죬Ҳ����һ��“SBR”���ðɣ������������о���Щ��Ҫ������ʱ����Ҫ�ٻ�����!

����2015��ǰ:������������(BLR)

������2015��֮ǰ�������ʱ���Ϊ������������(BLR)������ٷֱ���������������������(BNM)���ݽ�Ǯ�����������������ڻ����ijɱ�ȷ���ġ�

����BLR������鷨������Ҫ��(SRR)��ȷ���ģ����Ƶ���ʽ��������������

������ʱʵʩBLR�ƶȵ�Ŀ����ȷ�����������������ж���һ���̶��ĺ�ij�̶ֳ��Ͽ�Ԥ������ʡ�

������������൱����������������ҵ����µļ۸�ͬ���еĴ��ͨ���൱���ơ�

����2015����2022��7��:��������(BR)

����2015��1����Ч����BR�ƶ�ʹ���ڻ������߾�������

����BR�������������ھ������������ס�����������֮ǰ���ο������ʡ�

�������Ǹ���ÿ�����е��ʽ�ɱ��ͷ�������Ҫ��(SRR)���Լ�����˵����÷��ա���������ۡ���Ӫ�ɱ��������ʼ�������ġ�

���������֮���������ǵ��������ڿ��Ը��������ƶ��Ĺ�ʽȷ���Լ������ʣ����Թ������е�����Ϊ����

�������ܹ�ʽ�����������������ƶ��ģ���ÿ�����ж����Ը���ҵ����������ͣ���û�й������и�Ԥ������£�Ϊ�ͻ�������õĽ��ס�

�������磬���������������������������ã����ǽ��ܹ��ṩ������������ס�������ײ͡�

����Ϊʲô�������ʻ�仯���������ʲôӰ��?

���������������������ػ�Ӱ��������ξ��������ʡ�����Ҫ���ǣ�����Ҫ֪��BR��BNM�ĸ�ҹ��������(OPR)�ҹ���

����������ˣ����Ƿ�֪������֮ǰ��BLR��ͬ����ʹOPRû�б仯������Ҳ���Ե������Ե�BR ?

����OPR�����м����������ʡ���ˣ���OPR������ʱ�����н���Ӧ�ؽ������ǵ�BR����BR����ʱ�����������ߵĽ���ɱ�Ҳ�ή�͡�

��������ζ�Ŷ�����������������ͨ������������˵�����ǿ������ܸ��͵Ĵ������ʡ��⽫�ǻ�ô�������������д�������ʱ��——�����Ǹ��˴�����������ס�����

�������ⷽ�棬����һ��ʵIJ���Ҳ��Ӱ�췿�ز��г�������BR�Ľ��ͣ����ݴ�������Խϵ͵������ṩ��

�������ڹ̶����ʵķ������BR��Ԥ��ȷ���ģ������Ѿ��е���δ�������ķ��ա�

����ͨ������£����л���ȡһ�ʱ��շ���������ա����ԣ��������ʵķ�������ͨ���ȹ̶����ʵ�Ҫ���ˡ�

�������������µĻ������ʡ�BLR��ָʾ����Ч��������(ȡ��BNM)�ı����ܶ�������:

����9�¸��µ����»����ʺ�BLR

��

����2015��֮ǰ����ס�������»����ʵ�Ӱ��

�����������֪��:������ڹ�ȥ������һֱ��֧�����ס������µĻ�����ϵͳ��������ʲôӰ��?

�������ڴ���Э�������¹涨֮ǰǩ��ģ����2015��֮ǰ����ס���������ʽ����¹涨Ϊ��

������Ҳȡ�����������ǩ����Э�顣��������������л��������ڻ����ṩ�ĸ����������ķ���������Ҫ��������м�̸̸�����ʵ�ѡ��

����Ŀǰ��Ҫ����������������վ�����з�֧������ͬʱ��ʾBLR��BR��

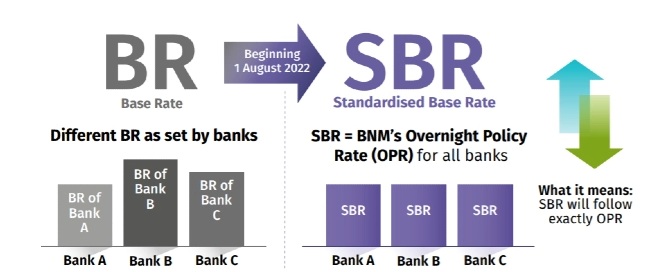

����2022��8����:��������(SBR)

����2021��8��11�գ��������ǹ������з���������IJο����ʿ�ܣ����й涨��������(SBR)��ȡ��BR��Ϊ�����۸������ʴ���IJο����ʡ�

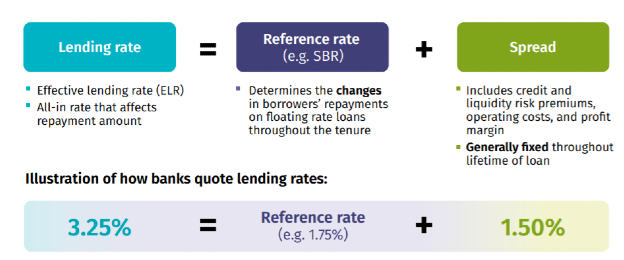

����������ζ��ʲô?���ֱ仯�����Ӱ����?���ȣ�������Ҫ�˽��������ȷ����Ĵ�������(Ҳ��Ϊ“��������”)��

����������ͼ�����������ɲο�����(����������������������ÿ�·��ڸ���ı仯)������(�����˶���Ǯvs�����˶���Ǯ)��ɡ�

������ˣ���ǰ����ʹ��BRʱ�����ס���������ʵı仯���������ڲ�������

��������ÿ�����ж������������Լ���BR������ζ��ÿ�����ж��в�ͬ��һ�����ֺͲ�ͬ�ļ��㷽����

��������һ�£�������ע��֮ǰ��Ҫ�Ƚϲ�ͬ������ʱ���⽫�Ƕ�ô��������!

�������ڣ�����SBR��ʼ�������ã��������ж���ʹ����OPR�˶�ֱ����صı������ʡ�

�������磬���OPR����0.5%��SBRҲ������0.5%��ÿ�����ж���һ����һ�����ʲο����г��Ͻ������и��ֲ�ͬ�ļ��㷽����

�����������ǵı������ʽ����Ӱ������ס������?

���������֮���˾�ּ���������߸����ױȽϴ������ʣ���ȷ�����ߵ����ȡ�

����������Ƚ�ʹ�����߸���֪�飬�Ӷ�ʹ�������ǵ�ҵ���������߶����档

��������ֻ��һ����OPR���������ʣ�����������ܹ����õ�������ʱ仯ʱ�������仯�����ԭ��

�������⣬������������ڹ����µ�ס��������ǻ����Ժ����رȽ�ÿ�����еĴ������ʣ��������ǾͿ��Կ����ļ����е������������˵����õġ�

�������ԣ�������ڹ�ȥ��ʮ����һֱ��֧����Ŀǰ��ס������(���еĽ����)�����ҵ�����Ļ������ܵ�Ӱ�죬��Ҫ����!

������ֻ����Щ��2022��8��1�տ�ʼ���������Ч���ڴ�֮ǰ���κβ�Ʒ�Խ�����BR��BLR���ж��ۡ�

�������¶��ڴ��������2022��9�¸���

����OPR����Ҳ��Զ��ڴ�����ʲ�������Ӱ�졣����OPR������FD���ʣ���˿���Ԥ����Ϣ���뽫�½���

���������ס����������ȡ���ڵ������С�����FD���ͺ������������ء�

��

��������ʱ���㻹Ӧ��ע��ʲô?

�������ס���������е������ԺͲ����¼����ʹOPRû���κα仯��Ҳ������ʱ���BR��

�������⣬��ע�⣬�����ڸ����ض���Ⱥ�����÷���ˮƽ�������õ���Ϣ������ڲ��졣

�����������˵������������ã����п��ܻ�������ʣ�Ҳ���ܲ��ᡣ

������ȻBR��һ����Ҫ���ǵĹؼ������ڹ����¼�֮ǰ��������һЩ������Ҫ��������Ҫע��:

�������ծ������(DSR):������ʽ�������ÿ���¿������������������������

�������е������������ԺͲ����ȶ���:���ȶ�������������н����о����ǽ����ġ�

������������������:���л�涨�㳥����������ޡ���Ȼ�����������ͬ��������ͨ���趨������Ϊ30�ꡣ��ǰ��ֹ����ͨ��������ǰ�ͽ⣬�������������ʡ�

������Ѻ����������ޱ�֤(MRTA):���ǻ��MRTA���������ǵġ������������ķ��ݴ���գ����������������ˡ��м�������������¼��ٺͳ������ݴ��

����ά��������������Ŀǰ��BLR:���ڴ������2015��֮ǰǩ���סլ��ҵ���������BLRΪ�ο���ֱ������ڣ���д�Ÿ��������Ҫ����ͣ�ж���