CTOS���棺������������ǰ��Ҫ�˽��18��������ʵ

����1.ʲô��CTOS��

����CTOS Data Systems Sdn Bhd (CTOS)�������������ȵ����ñ������ (CRA)֮һ������һ��˽Ӫ����������浵���˻�˾���������ü�¼��

������CCRIS�����12�������� ��ͬ��CTOS ����������������ڵġ��ñ��汻�������������кͽ��ڻ��������������˻�˾�����öȺͻ���������

����2. CTOS�Ϸ���

���������϶��ġ���2010 �����ñ����������/��2010 �����ñ�����������涨�˴������ñ���ҵ�����Ա��ע��ͼ���Լ���֮��ص����ˡ�����ζ���� CTOS ���������ñ������ֻ���ռ���ʹ������������Ϣ�������ñ����������������öȣ����а������������й�֧���˵����κ�ʧ�ܻ�ְ��¼(������ѺƷ)

����3.ʲô��CTOS��������

����CTOS���ṩ������Ϣ��û��Ȩ�����κ���������������������ȡ����ծȨ�ˡ����л���ڻ��������Է���ƫ�õķ�����

����4. ʲô�����������Լ������Ӱ��ס���������룿

�����������ֱ��������ߵ����÷��ա�������ΧΪ300��850.����Խ�ߣ����÷���Խ����ӵ�����õ��������ֶ����dz���������Ϊ��������к��Ŵ��ṩ�̶��Ὣ����Ϊ��Ҫ�ͻ������õ��������ֿ�����������ô���Ļ��ᡢ��ø��õ����ʺ���Ĵ��������ٶȵȡ�

����������ˣ���Ҫ����Ҫ��ס���������ñ����еĸ�����Ŀ���������ʷ��¼�������Ӱ�������������֡�����������ڻ�һ�»����ϰ�ߣ����кͽ��ڻ������ܲ�����Э��

���������˵�ӡ�����������Լ��IJ����ŵ����ÿ�»����һ�¿����������������ֱ�����ɫ����ˣ���ȷ���ڽ�ֹ����֮ǰ֧�����п��

����5. CTOS��CCRIS��ʲô����

�������������ǣ���Щ���ڻ������ܻ�ʹ�����ڲ����������������������֡�Ȼ����Ϊ�˰������ǽ��������������˻�ο��������е����ñ��档

�����������òο���Ϣϵͳ��CCRIS�����������ǹ������У�BNM�����þֹ����������������Ƕ�ҽ��ڷ����ṩ���ռ�������Ϣ�����а������С����վ����ˣ������ṩ������ҵ�����˽Ӫ��˾�������������ǵ��Ź�˾��

����CTOS��һ���ṩ���ñ����˽�˻�����CTOS�����Ǹ��� CCRIS �� CTOS ���ݿ��е�������Ϣ����ġ���Χ��300��850��

����6. �˽���������������ʲô�ô���

������ʹ�����������˽������������������кô��ġ��˽����ķ����м����ô���

���������������ֿ��������ܺõ��˽���������кͽ��ڻ�����ο����������������Ƿ��սϸ��ǽϵ͵Ľ������

�����������������г���������ʩ�����ڸ��������������Ǹ����������������ֻ���������������������һ�㣬���������������

�����������ּ��Ҳ������һ���ܺõ�Ԥ����թ��������Ϊ�����������ֵ��κ�����仯�����Ա����飬�Բ鿴�Ƿ����κ�δ����Ȩ���Ŵ����������������������ȡ��

����7. ���CTOS��Ҫ�ʱ�䣿

������Ӧ��ͨ����д���߱����͵����ʼ�����ϵ CTOS��������ֿ���Ӱ������ CTOS �����Ĵ�������ϵus@ctos.com.my ���������ṩ���� MyKad/IC ������˵�����������Լ���ȷ��Ϣ��

��������Ҫ�ṩ���ļ���

����MyKad(����ͱ��渱��������������֤Ŀ��)

�������������ṩ���ļ�֤�ݣ�����ͽ⺯(�������)

����SSM����ͥ�������ļ�(�������)

����8. CTOS��ø���һ�����ñ��棿

�������� CTOS Malaysia �����ռ���������������Ϣ������CTOS ����ÿ�¶������/������������CTOS�����е���Ϣ��ȷ�����������������������ñ�����Ϣ��Ҫ3��5���ʱ����ܸ��������߿�����Ҫ2�����ϵ�ʱ����ܽ�����ӵ�������

����9. �����Ѳ鿴�ҵ�CTOS��

����CTOS ���湲������������ѡ��MyCTOS �������桢MyCTOS ��������� CTOS SecureID��

�������� 2024 �꣬��������������� MyCTOS ��������� CTOS Secure ID �ֱ�Ϊ RM 26.50/����� RM 99/��(����������˰)��

����10.��β鿴CTOS��

�������⣬������������CTOS�Լ췽����

����CTOS��վ����ע�� ��

�������� CTOS �ƶ�Ӧ�ó���

����ǰ��ȫ���߸� CTOS ���������е��κ�һ�� – ��¡��(��ɳ��)���������ijǡ���ɽ���ص����Ž����DZ�

����11.������Ի��CTOS���棿

�������ڻ������棬��ֻ���� CTOS ���ù�����վע��һ�� CTOS ��¼ ID/CTOS�ʻ������������ṩ�����������ֵĸ�����

�������ִ��۷���

����12. CTOS ���������Щ��Ϣ��

����CTOS ���潫�����������ݣ�����ȡ������Ҫע��� CTOS ���档

����

| CTOS���� | ���������������ڵģ��� CCRIS ����� 12 ��������ͬ |

| ������Ϣ | �������Թ��ҵǼDz��ţ�NRD�� |

| CCRIS | �������Թ��� |

| �ܸ�֧Ʊ | �������Թ��� |

| PTPTN���� | �������� BNM �� CCRIS ������ |

| ����ְ�����ҵ���� | �����������ǹ�˾ίԱ�ᣨSSM�������ݹ�SSM��� |

| ���Ϻ��Ʋ� | �������������Ʋ��� (MDI)����Ժ���������� |

| ó�ײ����б� | ���Զ���/ծȨ�ˣ����磺������ҵ��˾�����Ź�˾��Astro �ȣ� |

����13. CTOS�������ȡ��Ϣ��

����CTOS �Ӹ��ֹ�����Դ�ռ���Ϣ��������

����CCRIS����������

��������ǼDz� (NRD)

�����������ǹ�˾ίԱ�� (CCM)/�������� Suruhanjaya Syarikat (SSM)

��������ע���

�����ڱ�ֽ�����������Ϸ������ɳ����֪ͨ

�������������Ʋ����� (MDI)

����������ó�ײο����� (eTR) �Ĺ���

����14. CTOS ��������Щ������ɣ�

����

| ������ʷ (45%) | ����ָ���Ƿ�ʱ����������ȥ���ڻ�����ڻ�����ܻ�����Ӱ�������������֡� |

| Ƿ���� (20%) | �����������������ʡ����������ȣ���ʹ���˶������ö�ȡ� |

| ���ü�¼���� (7%) | �������Ŵ���ȵ����ޡ� |

| �Ŵ���� (14%) | ��ӵ�еĴ������ͣ�����ס���������������ÿ������˴���ȡ� |

| ���Ŵ� (14%) | ����������������Ŵ���ȵ����� |

����������Դ������֧����ʷ��CTOS ���ݿ⡣

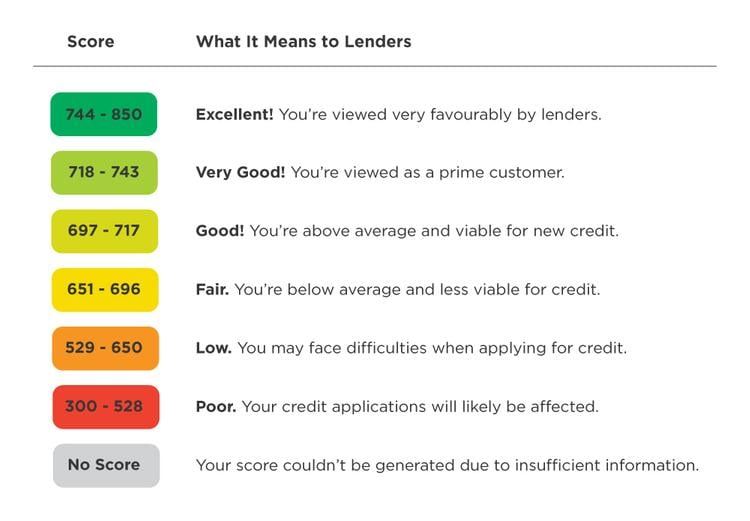

����15.CTOS������

����һ������“����”�� CTOS ����������697��850�ķ�Χ�ڡ�Ȼ�����Ⲣ����һ��Ӳ�Թ涨������һ����ζ�Žϵ͵ķ�������“��”�����������С���������ڻ����������Ĵ�������Ŵ�����ʱ�����ǿ��ܻῼ�dz�������������֮����������ء�

������ͼ������CTOS �����Դ��������塣

����16. �ҿ��Զ�CTOS�����е���Ϣ���������

�����ǵģ������Զ� CTOS �����е���Ϣ��������������������������Ρ��������鲢ȷ�����ñ����е�������Ϣ������ȷ�����µġ���ʱ���������ܻ᷸��������ؽ�������Ϊ�������ӳٸ����ʹ�����ǰ�ʱ����ġ�����ȨҪ�����Ǹ�����

����17. �������ҵ�CTOS������

�����������ֲ��Ѳ���������ĩ�ա���������ʱ��ϰ��Ѱ����ʵ���еķ�������������״�����������ܾ������������е�һЩ��

������ʼ��ʱ֧���˵���������ǽ������ˣ���ע���Զ���Ƿ�������֧����ͽ�

�������ֽϵ͵������ⳬ�����ö����ˢ���ÿ�ʱҪС�ģ�����Ҫʱ��Ҫ�����µ����ö����ֻ������������ѡ���ʼ�ռ�ס����ʹ����ʱ������ÿ��ϵ�ծ�����Ҳ���ܻ�Ӱ�����ķ�����

����û�����ٻ�ʱ�ķ��������������֡�����ʱ������ƣ�����Ҫ�����εع�����������һ�¡�

����ҲҪ��������������磺

����������ķ����ϵ�ֻ����Ϊ����ǰ��δӵ�й����ÿ�����ô������ʱ֧�����ÿ����ò�֧��ÿ���˵�ʱ�����ķ�����ÿ��������

���������������������ծ�����ñȲ�������ķ�����

�������ӷ��ڴ���(һ����Ҫÿ�¶��ڸ���Ĵ��������������)��ı�����������ϲ�������ķ�����

���������������Ƿ��������Ʋ�����Ƿ�������ת�������ջ������������Ҫ����ʱ������ؽ������������֡�Ȼ������ʹ����������£���������Ի�����ò���ʱ�����Ҳ���Կ�ʼ��߷�����

����18. ����ҵ�ס���������������оܾ���������Ҳ����������

����ÿ�����л���������Լ��ķ���ƫ�á�ҵ�����ߺͲ�������ˣ���һ���˾ܾ���������ܻᱻ��һ���˽��ܡ�Ȼ����δ����Ʋ����Ʋ��˺����̹�˾�������ļҽ��ڻ���Ѱ������̫���ܻ������

�������˼���������������⣬�������Լ������ծ����������(DSR)���Ա��ⱻ���л���ڻ����ܾ�����һ��������Ҫ����Ϊδ���һ�����е����д��������ܻ�������������һ������ʱ���� 3 �� 6 ���¡�