�����̼��ƻ�ʵ��Ч��������Բ �����չ�...

ͼ��Ԫ���ṩ��

�ձ�����������������������28����Բ�Ĵ̼��ƻ�����(2)���ڸ�������ϸ�����ݣ�������ʾ�����ܹ�ģ28.1����Բ�Ĵ̼����ߣ�������13.5����Բ������֧���ķ�ʽ���У�Ԫ���ۺϾ����о�Ժ��(3)�նԴ��������˴εĴ̼����ߵ�ȷ������������������ձ����ã����������߹������ڶ��߲������������������ģ������������ߵ���Ը����˶���Բ��֧�ŵ�Ч�����������ձ�ծȯ���С�

Ԫ��˵�����˴δ̼��ƻ��ֳ�4������1����Ը����ձ����˿ڽṹ�Լ����ýṹ�����ߣ���Ҫ�����������������������������˺�Ů�Ե�ѧϰ���ҵ֧Ԯ����������ȫ������ü����ѵ�֧�ţ���2�ǻ����������������Ҫ�������۹�͵Ļ������衢ũ�����Ʒ�ľ�����ǿ������·���衢����������迪�����ٽ��������Ľ���ȡ�

��3�����Ӣ����ŷ���յ���Ӧ�Լ���С��ҵ��֧Ԯ����ҪΪ�ٽ���С��ҵ���ʽ�֧Ԯ����С��ҵ����������֧Ԯ���ط������ƽ���Ӣ����ŷ����Ӧ�ԣ���4���ܱ������ձ������ֵĸ��ˣ���Ҫ�����ܱ������ˡ����ձ�������˼��١�����Ӧ�Ե�ǿ�����Լ�������ط����ǿ����

ͼ��Ԫ���ṩ��

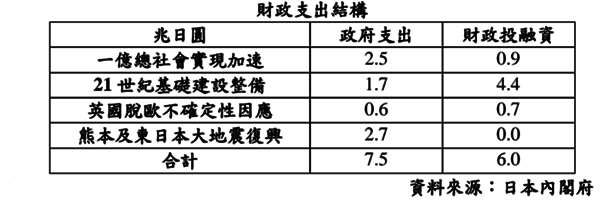

������13.5����Բ����ɣ��Բ���֧��֧Ӧ�Ľ���7.5����Բ��ʣ��6.0����ԲΪ����Ͷ���ʼƻ�������Ͷ����ָ���ǽϳ����ڵļƻ��������г����ڹ���ծȯ�ķ�ʽ�������е�Ͷ�ʼƻ���������Щ��ʩִ��������ʱ�Ͼã�����Ч��Ҳ�൱��ɢ����˶��ڵ��ھ��õĴ̼�Ч�����ޣ�������֧������Ǽ����ڽ������꣬�Ծ��õĴ̼����������ͼ�Ӱ��Ч����

���ڸ���ô������ε����ߣ�Ԫ����Ϊ����ε�����ƫ����߲��������ڽ����°���������ձ����óɳ��Ʊػ����֧�ŵ����ã�������28.1�Ĵ̼����ƻ����а���������������֧�ֵ����ߣ�û��ʵ���ϵ�Ч�棬��˿����ж�������̼����ߵij���Ч����Ϊ���ޡ�

Ԫ��ǿ������������֧��Ч���ĵ����ԣ���̼�����Ч�������ڽ����4���������ͣ������ϰ��꽫��Ч���ĸ߷壬֮�����Եݼ���

�������������߶���������������Ӱ��Ϊ�Σ�Ԫ��ָ����������������ϻή���������ģ������������ߵ���ͼ��������ε�����Ч����Ἧ���ڽ�����ļ��������ϰ��꣬��Ԥ�ڵ���δ��1���ʱ����ձ��������з��ս����ᣬ������Ȼû�б�Ҫ��ʱ�������Ļ������ߣ������Ⱦ��ã���ˣ���εĴ̼����߹�������Բǿ����