��ÿ���������۵㡵��Ԫ��ĩ����������ʧ�������Ӣ������

FXStreet����Ԫ����Ԫ��ѹ���ᵫ��ȱ��������

���� 3 �º������������ָ������ 0.8������ 2 �¹�ҵ��������С��Ԥ�ڣ����� 4.1�������� 1.4����ʧҵ������ 2.5%�������г�Ԥ�ڵ� 2.6%��

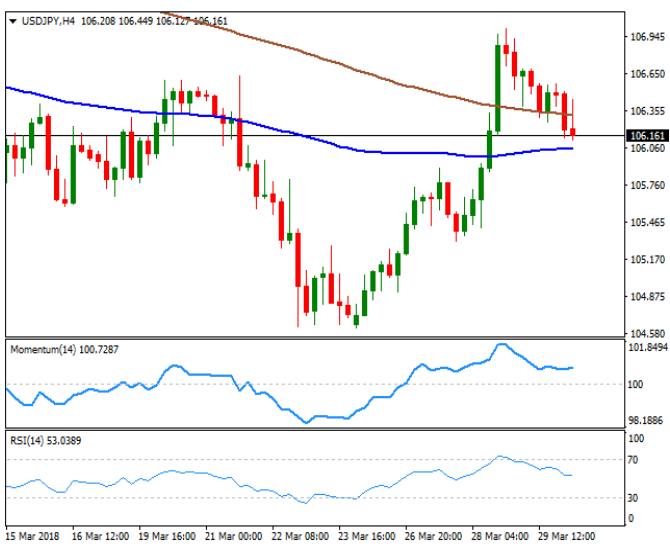

���ܻ����Ԫ����Ԫ���� 107.00 �ϵ���ѹ����ά���� 2016 �� 11 �µ�ˮƽ�������������ǡ�������ͼ�У����Զ���� 100 �� 200 ��ƽ����Լ 300 �����㣬������Ȥ��Ȼƣ����

��Ԫ����Ԫ 4 Сʱ K ��ͼ��ʾ������ָ�� RSI ����һ�ȴ��������������أ�ά���������Ϸ�Լ 53 ������100SMA ���ߺ� 200SMA ������������ζ����ǰ��������ֹ�ȡ�

FXStreet ����ʦ������ڼ���Ӣ������Ԫ�ºͷ���

����ڼ����У���Ԫ����Ҫ���ҵ����ºͣ���Ԫָ���������º���ά���� 89.97 ������

Ӣ������Ԫ��һά��С�ǣ����Թ����������Ե���������ͨ��Ҳ������г����ơ����ͬʱ����һ�����г��ǹɡ��ͼۺ�������ծ���������ǣ������г��Է����ʲ�����Ȥ�߸ߡ�

ING ������ʦ Viraj Patel ���ͣ�Ӣ���L���Ը��d�IJ���չ������ȫ�ñ����£�Ӣ������ 5 ����Ϣ�Ŀ��������ߡ���Ӣ���������³��֡��L���ԵĿ�����Ϊ���������ݳ���Ͷ�����ձ����Ԥ�ڣ�Ԥ�� 2018 ��Ӣ��������Ϣ 2 �εĿ�����������Ԥʾ��Ӣ�����ٴ�չ���������ơ�

�Ϳ�������Ԫָ����ĩ�ʽ�����������ʧ

��Ԫ�������ǵ�һ���ؼ������Ǽ�ĩ�ʽ�����Ͷ���˻ز���ͷ��λ����Ԫ���ƻ������

�Ϳ���פ�������������ʦ Shin Kadota�����¼��ȿ�ʼ�������ʽ�������֧�֣����������ú�ó����������£���Ԫ�ܷ�ά�����ƻ��д��۲졣