�����������ʹF5�����������

ʱ�䣺2022-09-03 09:12

����Ӧ����������簲ȫ��������ṩ��F5(��˹���:FFIV)�Ĺ�Ʊ�����µ���35%��F5ʹ��֯�����������ܹ������������Ӧ�ó������ܺڿͺͻ����˵Ĺ�������˾�ںܴ�̶�����ͨ���չ�ս�Խ��벢��������Ӫ���ŵ��㼣���ù�˾���������ƺͻ�������ȫ�����ǿ����չ��ͷ����Ҳ�ƶ���Palo Alto Networks(��˹��˹�Ʊ����:PANW)��Crowdstrike(��˹��˹�Ʊ����:CRWD)�Ⱦ������ֵ��������������ȫ��Ӧ���жϣ�����F5����רע������ҵ���Ի���Ӳ��ҵ��Ļ�ѹ������2021��ͨ���չ�Volterra��Threat Shack��ǿ����Ͷ����ϣ�ʹ�����ƺ�Ӧ�ð�ȫ�������Ŀ���г�(TAM)����һ������Ӧ�����ж���ʹ��˾��Ӳ��ת����������ʹ�����������ŵ�����ռ�������40%������2019�������ǰ��24%���¡���Ҳʹ�ù�˾72%���������Ծ�������Դ����Ȼ��Ӧ��û�и��ƣ�����2022��6������û�н�һ���������乩Ӧ��Ԥ�Ƶ�2022������Ӷ���IJ��ܣ������Ϊ�°���ĸ��Ƶ춨�˻�����

��ͳӲ���ܹ�Ӧ����������

F5������������ġ������������ṩ�̺���������Ӧ�����������(adc)��adc���Զ������豸�ͷ�����֮��Ļ�������������Ӧ�ù���������������ʹ��˾ת�ͣ�ͨ������ģʽ����չ������ҵ�����ȣ�������Ƶ�Ӧ�ó����Ǩ�����˶Ա���adc��������Σ���������ǿ������ȫ��Ӧ�����ж�����������ϵͳ���������ù�˾������������38%��������������4%��

ǿ��������

2022��7��25�գ�F5�����˽���2022��6�µĵ����Ƽ��Ʊ������Ǿ�������Ŀ�ù�˾ÿ������(EPS)Ϊ2.57��Ԫ�����ڷ���ʦ�ձ�Ԥ�ڵ�2.23��Ԫ���߳�0.34��Ԫ��Ӫ��ͬ������3.5%����6.7449����Ԫ����������ʦԤ����6.6781����Ԫ���ù�˾��������ʣ��2.72����Ԫ�Ĺ�Ʊ�ع��ƻ�֮�⣬������10����Ԫ�Ĺ�Ʊ�ع��ƻ���F5 Networks��ϯִ�й�Francois Locoh-Donou����˵:���ͻ�����F5��ȷ�����ṩ�Ƿ����������飬�ƶ����ǵ�ҵ���Ʒ�ơ����д�ֱ�ͻ�����İ�ȫ�����ƶ������ǵ������ȵ����ۣ�������Ӫ������4%�����ܰ뵼���ȱ�������ڡ���

����ݶ�

F5�����2023����ļ���ÿ�������ָ����2.45��Ԫ�ϵ���2.57��Ԫ��������ʦ�ձ�Ԥ��Ϊ2.28��Ԫ���ù�˾Ԥ��Ӫ��Ϊ6.8 - 7����Ԫ������ʦ�ձ�Ԥ��Ϊ6.9089����Ԫ�����ſͻ����Ӻ���չӦ�ó���ȫ������������Ŵ�����ͻ��IJ��룬������������Ӳ��������

ʤ����˾ntinue��ǰ

F5����ȡ��ʤ��������г��ݶһ����Ҫ��ȫ���������������еĻ����˷�����Ӧ�̽����������µĸ�����֤��ѡ����F5���������еĽ����������ʵ֤�������ķֲ�ʽ�ƻ����˽������Ч�ʸ��ߣ���˵���ͻ�����F5���������ǵ�Ӧ�ó���Ϳͻ���F5ʹ��ҵ�ܹ�ʹ�ô�ͳ���ִ��ܹ��Ͱ�ȫ���ǵIJ���������2�£����Ƴ����µ�����������(SaaS)ƽ̨���ṩ�ֲ�ʽ�Ʒ���֧�ְ�ȫ��������������ͱ�Ե�������������ù�˾Ҳ�����˷����ṩ�̵Ĺ�ģ�Ͱ�ȫ��4G���ģ�����ʼ��5G����Ͷ��������F5�������������������ͷֲ�ʽ�Ʒ���SaaS��Ʒʵ��������

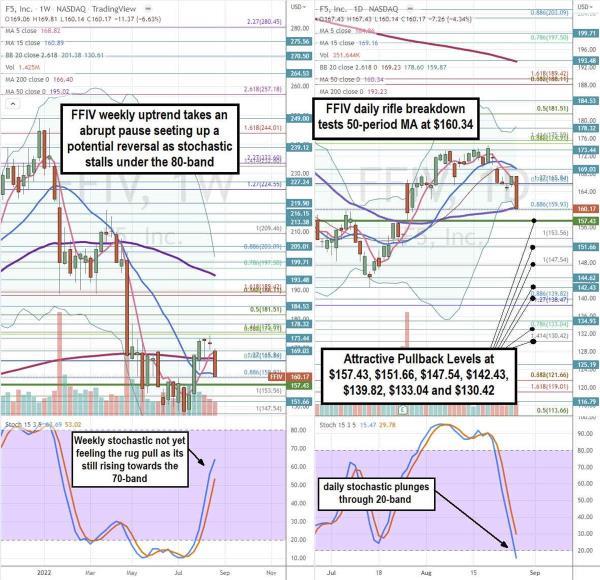

������ͼ����˵��

������ͨ����ǹͼ��������ÿ�պ�ÿ�ܵ�FFIVʱ���ܡ��ܲ�ǹͼ����������5���ƶ�����(MA)��168.82��Ԫ�������15���ƶ�����֧��λ��160.89��Ԫ��ÿ��200��֧��λλ��166.40��Ԫ��ÿ�����ָ����������70����ͨ����һ�������ͼ�������������Ϊ���������͵��¹ɼ���һ��5�ڡ�15�ں�200�ڵ�ma��ֱ���µ�����ͼ��159.93��Ԫ��쳲�����ˮƽ�������ס���ͷ����Ҫ��157.43��Ԫ�ĵ�λ�����г��ṹ(MSL)���봥���㡣��Щָ�꣬������ÿ�ܵ����ָ����������ʱ������ƶ����¡��ղ�ǹͼ�����½����ƣ�����50��MA֧��λ160.34��Ԫ����5���ƶ���������λ��164.86��Ԫ��15���ƶ���������λ��169.16��Ԫ��ÿ�ղ��ִ���λ(BBs)������159.87��Ԫ��ÿ�����ָ���ڳ���20�����ڽ�����ȫ�������������Ļص�ˮƽ��157.43��Ԫÿ��MSL������151.66��Ԫ��147.54��Ԫfib, 142.43��Ԫ��139.82��Ԫfib, 133.04��Ԫfib��130.42��Ԫfibˮƽ��

Ϊ���Ƽ���

- ��һ�������������ī��������100��Ԣ�ġ�ר��Ȩ�� 2022-09-03

- ��2023�꣬Ϥ�᷿�ۿ����µ�10% 2022-09-03

- 2022�꣬ʲô���ܻ�����������ɸ����Ӱ�� 2022-09-03

- ��������С������ۼ�Ϊ78Ӣ���������ۼ�Ϊ250����Ԫ 2022-09-03

- ����ϣ��ת��һ�������г�:ICICI֤ȯ��˾ 2022-09-03

- ��һ�������л�þ�������300����Ԫ���� 2022-09-03