ȫ�����л�����ʩ��Ͷ�ʻ���

ʱ�䣺2022-11-14 15:25

��������ʩ��һ����Դ�ڷ��infra������Ϊ����������棬��structure����Ϊ����Ķ�����������ʩ�ǹ��ɾ��û����������ʲ���������������õĻ�����ʩ����������ʩ�����������Ǿ��÷�չ�Ĺؼ��������ء�

��ȫ��Χ�ڣ�������ʩ�Ĵ�������Ӫ��Ҫ�������������������й��ƣ�ȫ��83%�Ļ�����ʩ�ʽ����Թ�����Դ����������ӵ�л���Ӫ������ʩ�ʲ�ʱ���������������Щ�ʲ������ϸ��ܡ�

˽�˲���

������ʱ����ʼ��˽������Ͳ����˻�����ʩ���衣��ʱ��������Ͷ������һ���ʾֺ���Χ��·5�����ӪȨ��ά��Ȩ�����˽Ӫ��˾����Ҳȷʵ�������Լ��Ļ�����ʩ(��ʯ��˾����ܵ�)�����ܹ���ʵ��������������ʩ�����ʡ���ơ������/����Ӫ��˽Ӫ��������Ч�ʸ��ߣ������ṩ����ȱ����ר��֪ʶ��/���ʽ����������ȷ��������ᶼ�����档

��Coronation�����ǵ�һЩͶ������漰������ʩ����ĸ���ҵ��

��Ͷ������˵��������ʩ�ʲ��Ĺؼ������������伫���ȶ��������Ե��ֽ���������������ͨ�ͺ;���������

��Ȼ���Ѹ�������ʩ��һ����ȷ�Ķ��壬������Ͷ�ʵ���ҵ�����¹�ͬ��:

- �������л����������ʲ�Nal��ɫ����ʾ�������DZ���˾�㷺ʹ��nsumers����ҵ��

- ���ǵĽ������ʱ��ܼ��͵ģ���ͨ��������ά���ɱ���Խϵ͡�

- ������������̬������ģNomies����Ҫ�ǹ̶��ɱ�bases�ֲ��ڸ���ĵ�Ԫ�ϡ�

- ��������ҵ��ͬ���ǣ������ھ�Ӫ�ĵ���ͨ���������ľ����������е��ص�ģʽû�п��ܳ־õġ�����ͨ��Ҫô�Dz����ܵģ�Ҫô��̫�����ʱ��nsuming���ơ�

- ������(ͨ���dz��ϸ��)��ܷ�Χ��������ֹ���������Լ����г���λ�Ŀ�ܡ�

����ǹؼ�

��ͬ�ʲ����ҵļ�ܿ�ܲ�ͬ��������������¿�����Ͷ�����ṩ�����ȵ����档��ܻ����ķ�Χ�ӶԼ۸��ر���ȫ���ܵ���ȫ���ɼ�ܡ�ÿһ�ֿ�ܶ��������ס�������ҵ��˾����һ���Ļر����ܵ���ܡ���������������ˮƽ�ķ��պ�С;��Ȼ�۸����Ϊ������ֽ����ṩ�˺ܴ��ȷ���ԣ�������Ҫ�ϸ�ijɱ����ơ���һ���棬��Ҫ������ʷ�������г����õ�ԭ������·��˾ʵ������ȫ���ܹ��ƣ����������ƶ��Լ��ļ۸���Թ�˾���û���������ġ�

Ϊ��˵��������ʩͶ�ʵ������������ǽ�����������ܷ�Χ���˵����ӡ�

�ܼ�ܵ���Ӫ��:VINCI(�ڰ��跺ŷ����������)

- ӵ�������������շѹ�·�ͻ����Ż�

- �շѹ�·���ֽ����dz�����

- �������ҵ������������

- ����˾��ѧ���Ž��ƶ�δ�������µĹ�˽����ϵ

������ʩ��ͷVINCI�ܲ�λ�ڷ������㼣�鼰ȫ��120�����ң�����ʷ�����ݵ�19���������ķ���������˾��������˾�����������Ļ�����ʩ����ͨ�����������������ҵ��������۵����������һ�ݴ������ͬ����֮��������Ӫһ�ҳɹ��ijа���˾��Ҫ�ǹ����Ͷ��۷���;�����ǵ�����������VINCI���ⷽ�����ų�ɫ�ļ�¼���ڹ�ȥ20�������û��һ����а�(����������)�����ֹ�����Ϊ���������

����������ʩ��������Ӫ��������һֱ�����ǻ��һ���֣�ʼ��19���͵Ĺ�ˮ����ˮ�������硣1970�꣬���Dz����˷�����һ��˽�˸��ٹ�·������Ӫ�����ڱ����ͳ���������ʣ����շѹ�·�ع�˽�л����չ��˷��������շѹ�·��Ӫ��˾��ͼ1��ʾ���������������Ļ�����ʩ��չ�������Э����ϣ�ʣ�µ��ǻ����͵�·�����潫��������������������档

VINCI�ɹ��ĺ����Ǻ�ͬ������Ȩ���ϲ���������ЭͬЧӦ:

- ÿ�������˾NcessionsΪ��˾�ṩά�����������ӹ�˾��ӵ�й��̡���ƺ���Ŀ��������ʹ�����ܹ������ɫ�ͻ�ɫ���������Ȩ���ǿ������Ӽ�ֵ����ֻ��ӵ�����ʽ�ɱ��Ͻ��о�����

- �����Խ�ǿ���ʱ��ܼ��Ƚϵ͵���Ͼ����ȶ���ǿ�������ڳ����ʽ��ܼ����ص�Ncessionsȷ���˸��õķ��յ���������õij��ھ��ߡ����ֶ���������co��˾�������ͳ���Ͷ������Ҫ������ڲ��ֻŻ�ı���Ե����������˥�ˡ�

- ����˾����ҵ��ͨ���д����ֽ�(������ǰ֧����)�ͺ���Ncession��ҵ�Ը߸ܸ�����Ӫ���ܹ�����˾���ֽ�ת�빫˾����ʹ���ǿ��Ի�������ڱ��ַ��ѵ�ͬʱ�����ŶӲ��汣�־������յ�Ч�ʡ������ֽ����Ķ����Ժ͵ܸ��ʣ����Ų�������ʳɱ��dz��͡�

VINCI���շѹ�·�ʲ�����4400����ķ����Ǽʹ�·���硣������˷���һ�����ϵĹ�·����Ȩ�����ڷ�������(76%)�ĸ��ٹ�·�����շѵġ�����ĵ�·�������ճ�ͨ�ڡ��Ǽ��������������(Ҳ�����ο�)�ͻ��ˡ����ǵ��������Ӱ��衢�������������������û��������ѵ�ѡ�����Ƿ�����ŷ���õĹؼ���ͨ���硣

��Щ�ò��ĵ��������Ǹ߿����Եĸ���ͨ�����͵��ֽ��������������ڷ����ϱ�����ͨ�������ԵĹ�˰�ϵ����������ʴ����ĵͿɱ����Լ��ʱ��ܼ��Ⱥ������½����������á�Ψһ�������ǿ��Ƶı����dz����ȶ��������������ڹ�ȥ50�������ֻ�½������Σ�������2020��֮ǰû���½��������Ѿ������˴�����ǰ��ˮƽ��

����Э��Ŀ����1956������һֱ���ڣ����а�����������Ӫ�ߵĸ��ֱ�����������˰�ձ仯�ı�������Щ�Ѿ��ڷ�ͥ�ϲ��Թ������ˣ��������dz����ġ�VINCI����Ӫ��Щ����Ȩ��ֱ��21����30������ǹ黹����������

VINCI����ȫ��12������ӵ��53����������������Ҫ����������(10��)��Ӣ���������˻���50%�Ĺɷݣ��Լ������ձ�����40%�Ĺɷݡ�������ȫ��ڶ��������Ӫ�̡�

ÿ���������ҵļ��ģʽ���в�ͬ��VINCI���ʲ���ദ�ڼ�ܷ�Χ�����һ�ˣ����������ڻ��������������۶���������Լ��ϸ�ijɱ����ơ�

���������������Ӫ�ʲ�������������������������Ӫ�ڳ��������ٶȿ죬���н�ͨ�������ٶȴ�Լ��ȫ��GDP����������֮������Ǹ����ȶ��������������ߵ��ʱ��ܼ��ȡ����ܴ������������ƴ����˾�Ӱ��(���������2020���2021�궼��������Ӫ����)����Σ���ij־�Ӱ�콫���Զ����̶ȵ���ߣ��⽫���³ɱ��������ý��ͺ������ʸ��ߡ�

��ʹû�н�һ��������ȨͶ�ʣ�VINCIҲ������Ŀǰ������Ȩ����ʱ�ṩ10%�Ĺɶ��ر������ǵ��۸����ǵĿɼ��ԺͲ��������ĺ��պ�·��ͨ�����ͨ��������Ԥ�ڣ����ֻر��Ǻ����϶��ġ��������ţ�������������Ӫ��רҵ֪ʶ�Ľ�Ͻ�������һ�������ֵ�Ļ��ᡣ

���ɹ��Ƶ�����:������·��˾

- һ���ȶ��ĵط�˫ͷ¢�ϵļ������Ҳ�ͬ����·��Ӫ��֮�以������

- ����˺�·���˾��������ڸ�̼���ͼ۵�����£�����ڿ��˺�·��������

- �����ϲ��ܼ�ܣ��������ɶ���

- �Ƿ������Ӳ��������Ч��������

- ������ܻ�����ܳ�һ��ʱ��

����������·ϵͳ�����ҹ�˾��ɣ����ҹ�˾���Dz�ͬ�ĵ���(ͼ2)������̫ƽ��˾�Ͳ���ٱ���ʥ��ƹ�˾(����ϣ������Τ��˾����·��˾)������������Ӫ��CSX��ŵ�����Ϸ���˾�ڶ�����Ӫ�����ô���Һ��չ�˾�ͼ��ô�̫ƽ��˾�Ӽ��ô����������ÿһ�Զ��γ������Ե�˫ͷ¢�ϣ���ijЩ��·�ϣ���·��¢�ϵķ�ʽ���С�

��������·ϵͳ��Ҫ����˽�˹�˾�����ģ�����1887��֮�����ǵĶ��۽ṹ�ܵ��ݼ�����ίԱ����ϸ��ܡ������ݼʸ��ٹ�·�ķ�չ����Ч�ĺ������У�������·��˾�ڵڶ��������ս����ͣҵ��

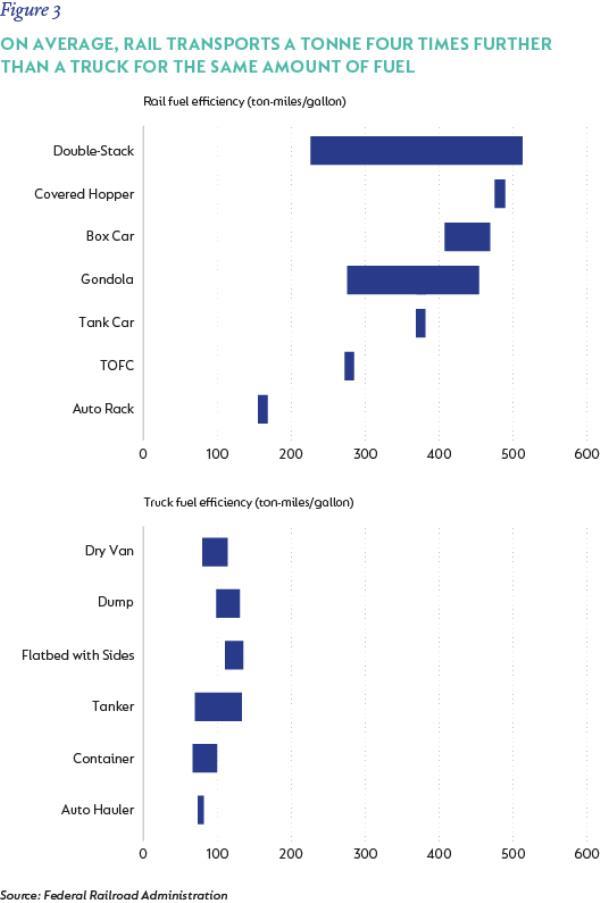

1980��ͨ���ġ�˹����˹������(Staggers Act)ʹ��·��ҵ�ػ��������÷����ںܴ�̶���ȡ���˼۸���ƣ���ʹ��·��˾���Ե�����ͻ�̸�С������Ӫ�̺��û�����������10���ʱ����ɱ��ͼ۸���룬��·Ťת�˶Կ������г��ݶ���ʧ��

���ա���·����·���˶��и��Ե����ƺ�ϸ���г�����·�����ų�;ɢ������;���������ڽ϶̵ľ����ϸ������ͱ���;������ʱ�����С���ֵ�������ȸߵĻ�����ռ������λ������·��Ӫ�̱�ø���Ч������������ʱ�����Ǿ��ܴӾ��������������;��������Ŀǰ������Щ����������·��

��·��˾������ʵʩ��ȷ������·(PSR)�IJ�ͬ�Σ��������ɼ��ô������·��˾�ĺ��ء�����ɭ(Hunter Harrison)�״������ڼ��ô�̫ƽ���CSX��˾���������ơ�PSRǿ��������ִ�и�Ч����·ʱ�̱����������ƶ���Ӫ�ɱ����г��ٶȺ��������ˮƽ�ĸ��ơ����������ϴ����˸�������������͵ijɱ������������ԣ��Ӷ������˸������������PSR, 2011����2019���ڼ䣬CSX�������ʴ�29%����41.6%��������ƽ��

��ͬ���䷽ʽ֮�����Գɱ���λ���ڷ����仯��ȼ�ϼ۸�������ɱ�ɱ��ĺܴ�һ���֣���ÿ��Ӣ����·��ȼ�������ǹ�·���ķ�֮һ��ÿһ��Ԫ�����룬�������Ͷ����ϵĻ�����һ����������Ϊ��ȫ����Դ�۸��ͨ�ͽ������ڸ�λ������ڿ������⽫��������·����ҵ�ڽ��й�Ӧ��ѡ��ʱ��Խ��Խ��ؿ���̼�ɱ�����·ÿӢ���̼ǿ��Զ���ڿ�������ˡ�

�뿨���ͺ�������Ŀɱ�ɱ���ȣ���·����Ĺ̶��ɱ�ռ��Ҫ��öࡣʹ��Խ�࣬��λ�ɱ�Խ�ͣ��γ�����ѭ������·������Ŀǰ��������ˮƽ���������������Ĵ�������������������(�ۿ���Ӫ�����˽����ڣ�����Covid-19����ս���Ͷ������źͷ���ˮƽ�½�)�������ô�2021����ʳ�ճ�ƣ��(��ʳ����·�����ʽϸߵ����)��

��·��˾�������ֽ���������Ϊ4% - 6%���������Ǵ��������䷽ʽ���ж�ȡ�г��ݶ���ǵ��������ܿ��ھ�����������ȫ��ƽ��ˮƽ��ȣ����Ƕ���·���潫���������и���İ��ա�

����

���еĻ�����ʩ�ʲ��ṩ�˼���������ȶ��Ժ�ȷ���ԣ���ͨ�͵���Ҫ�����ߡ��ھ��Ҳ�����ͨ�͵Ļ����£���Щ��˾ΪͶ������в����ϴ���ʲ��ṩ��һ��ƽ�⣬�������ţ�����ʱ������ƣ����ǽ��ṩ�����յ������Խ�ر���

Henk Groenewald�ǹ�Ʊ����ʦ��Humaira Surve��Coronation��Ͷ����Ͼ�����

Ϊ���Ƽ���

- ��һ�������������ī��������100��Ԣ�ġ�ר��Ȩ�� 2022-11-14

- ��2023�꣬Ϥ�᷿�ۿ����µ�10% 2022-11-14

- 2022�꣬ʲô���ܻ�����������ɸ����Ӱ�� 2022-11-14

- ��������С������ۼ�Ϊ78Ӣ���������ۼ�Ϊ250����Ԫ 2022-11-14

- ����ϣ��ת��һ�������г�:ICICI֤ȯ��˾ 2022-11-14

- ��һ�������л�þ�������300����Ԫ���� 2022-11-14