2023����Ҫ��ע��6��SaaS����

ʱ�䣺2022-11-30 08:54

������������(SaaS)��20����90����״γ���ʱ������һ����Ԥ����ŵ�����º��������������ֶΡ�

����ӵ�к�ά������ı�����������ҵ���ڿ��Դ���Ӧ�ó���������ͬ�Ĺ��ܡ�����ȥά���ĸ�����

����ʱ�������Ƽ����ķ�չ��SaaSҵ���Ѿ���չΪһ����ս��ҵ�������Ա��ɵ�������ҵ�����80%�Ĺ�˾����ʹ��һ��SaaSӦ�ó�������������չ��ͷע���µ�������ƽ̨������(PaaS)�ͻ�����ʩ������(IaaS)��

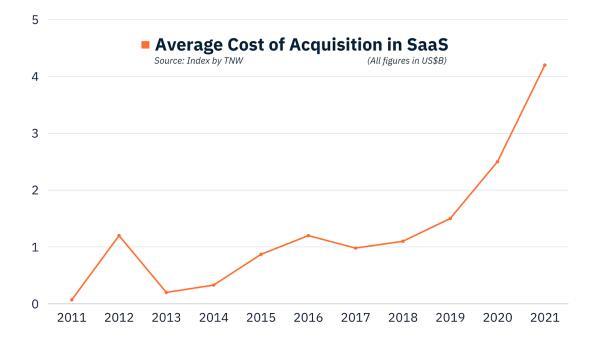

Ϊ�˱��ֹ�ȥ7��500%����������֤����7.2���Ĺ�ֵ��ֵ(˽ӪSaaS)�������Ⱦ���������(ARR)�Ǻ����ģ�SaaS��ҵ��Ҫ����DZ�ڵĴ��¾���

SaaSƽ̨�����߸��������ɹ�ҵ�����ڱ��뷢�ֺ����·��������ͻ����·��������ı����Ƕ�������ǿ�Ŀ�����

���Ľ����������Ƽ�������ͻ�δ����һЩ������ֵ��ע���SaaS���ơ�

SaaS�Ķ��������Խ��Խ����

James Clear������Ŀ���ϵͳʱ��û����ȷ��̸��SaaS��˾��������������ô����SaaS�������ij�����ϵͳ�ĵ߸����������ı���������Ͷ��۵�Ŀ�ꡣ����ȱ�����õĶ��֣������ڿ�ʼ�����ƻ���

��2028�꣬SaaSҵ������Ԥ�ƽ��ﵽԼ7165.2����Ԫ����2021��������27.5%�ĸ�����������(CAGR)�����������κ�һ����������ľ����г�һ���������ߵ�ѡ��Խ��Խ�ࡣSaas�����붨�۵��³�̬�������������ڽ����µļ�ֵ��ɱ������µ�����

�ӳɱ�Ч�浽��ֵЧ��sed����

�µ�SaaSƽ̨���������ľ����������ڽ�Ȩ��ƽ���SaaS�ṩ��ת�Ƶ�SaaS��ҡ�SaaS�г��е�����ڸ���Ӧ��һ������Ӱ������ߵĻ���֮ǰ����������졢�Ƚϡ�����������������

��Ϣ�������ͱȽϵĻ�ȡ����������������ʹ������������빩Ӧ�̽Ӵ�֮ǰ������˹�����̡��������������������(�ּ����Ķ��ۻ��շ�)��DZ�ڿͻ������ȡδ�����ļ�ֵ����һ����������ģ����SaaS��������з�������Ҫ���á�

���û��Ԥ�ȵļ�ֵ��ɱ�ƥ�䣬����ܻ�����DZ�ڿͻ����е�һ�νӴ�֮ǰ��ʧȥ���ᡣ��һ���棬�Թ˿�Ϊ����Ķ���ֱ��Ӱ����������

��Ȼ�ּ����Ķ��ۻ��������ͻ������Լ�������ѡ���ײͣ��Ӷ�������һЩ�ϰ���������Ȼ�����������˵��ǵĿռ䣬��Ϊ����ʹ�ͻ��ں�ͬ����֧��һ���ķ��á����������Ǵ���������в����˶��ټ�ֵ��

��ˣ�SaaS��ҵ����ת������ƵĻ���ʹ�õĶ���(UBP)����ģʽ��������������������������õļ۸�-��ֵһ���ԡ�

����OpenView Partners�����ݣ�2021��45%��SaaS��˾��ij����ʽ��UBP����2020�곬��34%��Chargebee��һ���ڲ��о�Ԥ�ƣ���2023�꣬SaaS�����̼ҵIJ����ʽ�������56%��

����������һ�ֲ��Ϸ�չ������ģʽ����ʹ�û���ڼ�ֵ�Ķ���ͨ�������ѵ�Ǯ��ʹ�ò�Ʒ����õļ�ֱֵ�ӹҹ��������˷������ԵĿͻ�֧������ҵҲ���Խ�������Ϊ�����ܸ˺Ϳɳ����Ŀͻ���ȡ���ԡ�

Value-based����ͨ��ս��SaaS�����ҵ���֤��

���ڼ�ֵ�Ķ���ģʽ�ǽ����ڻ�����λ�Ķ���ģʽ�ĵڶ������ܻ�ӭ������ģʽ��������˾�ͽϴ��SaaS��˾����datdog��Twilio���Ѿ������˻���ʹ�õĶ��ۡ������ǻ��ڹ���ʹ�õ�SaaS��Ӫ�������ʺ;���Ԫ������(NDR)��

��Դ:Insight Partners

ͨ���������Գɱ�(����ʹ�ò�Ʒ�������ķ���)�����Ѷ���SaaS�����ͻ��˳��ķ��ս�����ͣ��Ӷ�ά�ֹ�ϵ��������ubpΪ�����SaaSģʽ�Ĺ�˾ͨ�����ֳ����ߵľ���Ԫ������120%��ƽ���ȴ�ͳͬ�и߳�10%���ҡ�

Value-based���۽��������Ϊһ���ۺϹ�������

�������Ѷ���Խ��Խ��ز��ã������ڷּ������ܹ�������Ԥ������룬����SaaS�г�����Ȼ�����ڡ�

SaaS������˾����Ĺ�˾����������Ӧ����+���ѵĻ�϶���ģʽ���Ի����ȫ������Ч����ʹ��������ϣ��ͻ���Ȼ����ѡ��һ�����IJ㣬�������dz���Ԥ�������ʱ�����Dz���Ҫ�������෴�����ǿ���Ϊ����ʹ�õ���Դ֧��������á�

���Ӫ��ģʽͨ��ʹ���IJ��ʹ�ñ�����Ӷ��ṩ�˸��õĿͻ����顣����������������˾ʹ�����Ԥ�⣬ͬʱ�����Ӽ����ԺͲ�Ƶ�����û���ӯ����

SaaS���ڽ��˹�����������

ɣ�����Ƥ�ɳ��˹�����(AI)�Ȼ�ķ��ָ������壬��Ȼ����ķ����е��ߣ���������ȫû�е�����

������������Բ��ɿ���Ԥ���㷨�е����ǣ����˹������г������Ȳ���������2027�꣬���г�������Ԥ��ԼΪ7337����Ԫ���������������罻ý�幤�ߡ���������ˡ��������������˼�������ʹ���˹����ܺͻ���ѧϰ(ML)�����ӵ�������Զ����������

AI��SaaS�е�δ���ǹ�������

SaaS��AI��һ�ֹ�����ϵ����Ȼ���ǵĿ����ṩ�˸��õĶ��ƺ�ϸ�µĽ����������SaaS��ƷҲΪAI��ML�ṩ��һ������רע��Ⱥ����ʶ�𡢷�����������ѧϰ�����ҵ������������ΪAI�ṩ������Ҫ�Ľ��������������ԡ�

Ԥ������Ϊ���������۵����������������Զ����ͻ���ϵ����(CRM)������������Զ������ͻ�������Ի����ͻ�ϸ�ֺͿͻ���ʧԤ�⡣

�ռ�������������Ϣ����ͨ��AI��MLģ�����У�������������ҵ��Ԥ���ֽ���������ܵ������������ָ���������������DZ����в�����ij����ʽ��AI��ML����ʹ�ɹ���������Ч��

APIʹSaaS�����������

SaaS�������Ǽ�ҵ�����̡������ΪSaaS�����������ڽϳ���ʵ�����ڣ�������Ӧ��������Ա��ʱ�仨�ڽ�һ���ӳ�ʵ��ʱ��ļ����ϣ�����Υ��ֱ���ġ�

�����ܻ���DZ�ڿͻ���������ݵ�ƽ̨����ʹSaaS��ҵ������������ʱ�䡣������ҵ���ƣ����ڵ�ƽ������������7Сʱ����ʮ��ǰ��54Сʱ����½�����Ҫ��Ӧ�ó����̽ӿ�(API)����������

MarketsandMarkets Research���֣�API�г�Ŀǰ�ļ�ֵΪ45����Ԫ����������������Ӱ��SaaS�Ĺ���Ԥ�Ƶ�2027�꽫�ﵽ137����Ԫ(�긴��������Ϊ25.1%)��

��API���ÿ���ʹ���������������м���ջ���ɣ�����Ҳ������ʹ���ǵIJ�Ʒ·��ͼ������ʹδ����SaaS������߸���

����apiΪ������SaaS��ת�仹���������빦�ܵĿ�������������ߵ�ǰǰ�˵�Ч�ʣ�������ҵ����Ӫ��תʱ�䡣

��һ������ĸı䵽һ�����̵ĸ�Ԥ

api��ʼ�ϸ��֧��һ������ϵͳ�뼼��ջ�е���������ϵͳ֮���ͨ�š�Ȼ���������ڷ���SaaS��̬ϵͳ�е�Ӧ�ó���Խ��Խ�ࡣ

API�ڹ������ݷ��ʡ������������Ͷ��г�Ӧ�ó���Ĺ��˷��淢����Խ��Խ��Ҫ�����ã���Ϊ���ѼƷ�ģ���и���ʹ������ı������Լ���Ϊ�ӵ������������Ͽ����ӵ�������Ӧ�ó���İ�ȫ��(���������������ӵ�API��)��

����SaaS��ҵ��˵���ͻ�����������һ��������

����ȫ����ͨ��ѹ����˥�˵���֮��ҡ�ڲ�����������ϣ������������֧���֧�������ͬʱ����ҵ��ʼ��ͼ��С���������á�����һ����ͻȻ������SaaS��COVID-19�����п�ʼ�÷��ֵ��������ؼ�����

�����ʱ���ð����ϡȱ��SaaS��ҵ����ע�سɱ���ʶ�������еĴ��������ע����ת�Ƶ���ǿ���еĹ�ϵ����ס�ͻ�����ͨ����������������ǵ�������ֵ(LTV)���Դ���Ϊ����������ֶΡ���ҵ����ʾ����ס�ͻ��ijɱ����ٱȻ���¿ͻ��ijɱ����屶��

�ݱ�����˾(Bain & Co)�ƣ�������ÿ���5%�����ܴ���95%������Ӫ�����������ڵ��ص��DZ��ֿͻ��������ǻ�ȡ�¿ͻ���

SaaS�����Զ���ʹ�ͻ������뻷�����

��ͳ�ϣ�SaaS�е��û����������ҪΧ�ƾ�̬�ۿۼ۸�չ������Ȼ�����ת����һЩ�ͻ���������֤������(һ�����������£���һ��25%���ۿ۵�)����ʱ���ͻ�����ȡ����

Ϊ�˷�ֹ�ͻ���ʧ��SaaS��Ҫȷ���ͻ�������������ֵ������Ҫ�˽���Щ�ͻ�ֵ�ñ��棬���������ǵ�ʹ��ģʽ��ϸ�ڽ�һ��ϸ�����ǡ�

ͨ�����˹�������SaaS�������ϣ�������ҵ���ڶ���ΪSaaS��ҵ�ṩ�����ܣ�����:

- �Զ����Ŀͻ���ֵʶ��

- ���ͻ�ϸ��SedͶ����annual contract values (acv)����ϵNship������ְλ���Լ����������롣

- ��ʧ���ռ��ѧϰ��Ϊģʽ��

- ��ԱNalized offer basedȡ�����ɡ�

- �Զ����ġ�Ӯ�ء��������̣����¶�λ��ʧ�Ŀͻ���

������Щ���ڶ�������SaaS��ҵ����һ��������̬ϵͳ�����Խ�ȡ���ͻ��ı�������������������crm����ʹ�õ����ʼ����������ͻ�Ӯ�����ڣ�չʾ���õļ�ֵ��

SaaS�г���˾�ϲ��������µ���ҵ�쵼��

SaaS��ҵ�ǽ����������г��Ͷ��⻧ԭ��֮�ϵġ����磬ʹ��Salesforce����������ҵʹ��HubSpot��Zoho��û�о������ߵĵ������ƣ�����¢�ϻ����Ŀ����������ġ�

Ȼ����Ϊ���������ǵľ������г��������Ҳ�ڶ���Ĺ��ܿ����������������ζ���չ���ģ��С��SaaS��ҵ�������ն���Ĺ��ܣ������г��ݶ�����Ǵ��㿪ʼ�������ǡ�

�������SaaS��ҵ���չ�����Ӧ�������ݽ�ͨ������λ��ȫ©��SaaSӦ�ó����Ӧ�ó�����ЩӦ�ó����ܹ�����������ϸ���г����ܡ����֮�£����չ���С��SaaS��ҵ��������ĸ��˾����Դ������ø��㷺�Ŀͻ�Ⱥ��

���ڽ�С��SaaS��˵������������sga����������ѹ��

�����²�������˵�����Է���Ͷ�ʵ��ʽ������ս�ԣ���Ϊ����Ҫ������ƵIJ�����ֱ�Ӿ��������ͬʱ�����ۡ�һ������ɱ�(SGAs)���ѽ������Ƽ����г�(��CRM����������)�г�����������������������ҵSaaS������������

�����Ƕ�SaaS�����ʵ��ձ��ֹ�̬���෴��������ķ������֣�ֻ������֮һ��SaaS��˾�ﵽ�ˡ�40���������������ʺ�������֮��Ӧ����40%�����ٵ����ܹ�ά������

��ˣ�С��˾��Ҫ�����ڹ��ܡ������ԺͿ�����Ͷ�ʣ��Ա��л���Կ����;������֡����⼸��û������ӯ���ռ䡣Ϊ�����棬����Щ���͵�SaaS�г��У���ģ��С�Ĺ�˾���չ���Ϊһ���˳����ֶΣ��������չ����Ӵ����ʵ�û�������

���ڹ�ģ�ϴ��SaaS��ҵ������ѡ��co���̼���һ��������Ҳ��һ��ս�Ըܸ�

������ҵSaaS��˵�����ϵĺô����������档�г���������߳ɱ�����ˮƽ����Ч;����������ˣ����������������(SaaS)��˾�չ������ͬ�У���һ�ָ������������������չ;�������������ڲ��������ܡ��ⲻ�����������������ǵľ���Ѱַ�г�����ͨ�������������acv��

��ҵ��ֵ��Ӫ����ǿ����ǰ�ķ�֮һSaaS��˾��Ӫ�������ٶ��Ǻ��ķ�֮һ��3.5������ʹ�ö�������ֵ�����Ӳ��ɱ�����

�����ǿ���ʽ��ת�䣬�����һ����ȫ��ͬ��Ұ�ޡ�����һ�����Ʒ��������dz���saasӦ�ó���

Zoom���˹ɶ�����ĵ��ƣ��չ���Five9���Խ�����ֵ240����Ԫ�ĺ��������г������ǵ��չ��ǿ�������ģ���Ϊ˼�ơ�����ѷ��AWS��Twilio�Ⱦ��������Ѿ����ڡ�

��һ���棬��Salesforce�չ�Slackʱ�����ڿͻ�������ջ֮��������һ������Ĺ�ͨ�㡣���ͬʱ��Slack�������Ŷӵľ����л���˸�������ơ�

��������Ҳ����߶��г�ת�ƣ�����ԭ���ǽ�����SaaS��ֵ�����������Լ���ҵSaaS�������������һЩ�����г�����������Ѿ��ﵽ���컨�塣

SaaS��ҵ�й�ģ�ϴ�IJ����߽��չ���С����ҵ��Ϊһ�����������������ֶΣ��Ӷ������˶�����SaaS�չ��ɱ�����ֵ������Ҳ������SaaS��ҵ�������Լ�����ٶ�������

������Դ:TNWָ��

����˾���¹ڲ����߸�������ֵ�淶��:��ֱSaaS����������

���������ƶ��������ҵԽ�����ֻ�����ǽ����ʱ����SaaS��ҵ��ΪС�ڴ�ֱ��ҵ����ҵ������Ʒ�������������ҵ��˸���֤����

���Dz���Ϊ���ۺ�Ӫ�����ض�ҵ�������Ӽ�ֵ�����ǽ����ҽ�Ʊ����������ͳ�����ض��г����ض�ʹ�㡣

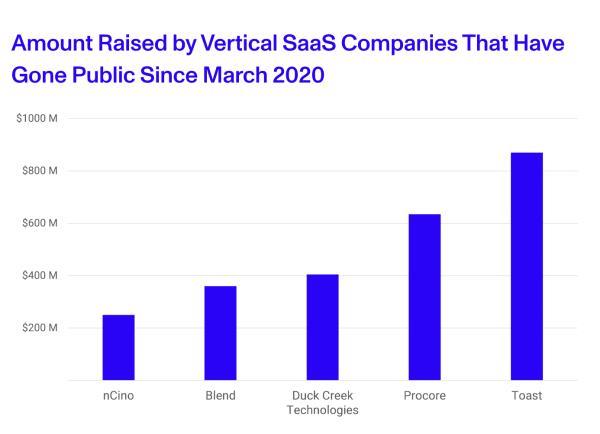

��2020�굽2021�꣬���д�ֱSaaS��˾����������������28%�����Һܿ��ܻ��������Toast��Procore��Blend�ijɹ����Լ�ServiceTitan����2022�����180����ԪIPO�Ĵ��ԣ���һ��֤���˴�ֱSaaS��ҵģʽ�ľ�����ԡ�

Ͷ���߶Դ�ֱSaaSԽ��Խ����Ȥ

�봫ͳSaaS��˾��ͬ���ǣ���ֱSaaS���ڴӲ�̫������г��л�������������ض���ҵ���Ʒ���Ŀ�������Ȼ�ܵͣ�����Ͷ�ʼ�ϣ���������ڵ������˳����������ڸ�������г��л�����档

����Ͷ���ߺͷ���Ͷ�ʼҵ���Ȥ����Ũ��ֱSaaS��ҵ���ڲ��Ϸ�չ����2020�����������д�ֱSaaS��˾�����O�����ʽ�

��Դ:����

���������µ��ʱ����뽫���¸�����δ����������г���������˾���������ھ������ֽ��٣���ֱSaaS��ˮƽSaaS���и��Ի����ƣ�ʹ�ͻ���ϵ������������������������Щ���Ĺ�ϵ��ͨ���������ۻ��Ʒ���������ƽ����ͬ��ֵ(ACV)���⽫Ϊδ����������������㹻�Ŀռ䡣

SaaS֮������ҵ������ҵ����֮���Ͷ����г�

ֻҪ�����˵ļ����ʹ����ֵ�Ļ��ᣬSaaS�ı��г������ƾͻ��������Ҫôͨ���г����£�Ҫôͨ�������µ��ƶ����ȷ������������¡���Ҳ���������ҵ���еľ���:�Թ��Եĵֿ�ͨ�������Ŷ���ĸ���������

������ȫ��api�����ݹ������ߵȵķ�չ֤��������֮ǰ�Ĺ�ҵ����һ����SaaSҲ�������µ�ҵ�������ģʽ������һ������ʵ�ֵ�ѭ�������º�����չ����֧����ҵ�������ƻ��Ŀ�������ʷȷʵ��һ���ظ���������

����������?ʹ��ȫ�µ�G2�г��鱨�����������˽������ҵ������ʲô��

Ϊ���Ƽ���

- ��һ�������������ī��������100��Ԣ�ġ�ר��Ȩ�� 2022-11-30

- ��2023�꣬Ϥ�᷿�ۿ����µ�10% 2022-11-30

- 2022�꣬ʲô���ܻ�����������ɸ����Ӱ�� 2022-11-30

- ��������С������ۼ�Ϊ78Ӣ���������ۼ�Ϊ250����Ԫ 2022-11-30

- ����ϣ��ת��һ�������г�:ICICI֤ȯ��˾ 2022-11-30

- ��һ�������л�þ�������300����Ԫ���� 2022-11-30