Zoom��Ƶ����ͨ������������

ʱ�䣺2022-12-06 13:11

Zoom Video(��˹��˴���:ZM)�Ѿ���һ����Ϊ��֪������ʹ�õ���Ƶͨ��ƽ̨�������Ƶ�����Զ�̲���Ķ��ʣ���COVID-19�����е��ƶ��¡�Zoom Video����δ����е���Ҫ������֮һ�������������˴����к������Ϲ����ġ��³�̬������������Ƶͨ�����߿���ʱ��Zoom�����������ŵļ��潫��Ƶ����������������ڡ����ų�̬���ļ�������˾�������Ѿ��ﵽ���塣������Zoom�ĵ���������Լ�ʲô���Ĵ��������������ٻָ��������ù�˾������绰�������ҵЭ��������˾��������Adobe(��˹��˴���:ADBE)��Microsoft Teams(��˹��˴���:MSFT)��Salesforce(��˹��˴���:CRM)���ȸ�Workspace(��˹��˴���:GOOG)��Cisco Webex Meetings(��˹��˴���:CSCO)������Verizon(ŦԼ֤ȯ����������:VZ)��BlueJeans����Ӧ�ó��ù�˾ϣ����Ϊһ�������˵����ʼ����������ܵ�ͳһͨ��ƽ̨��������AMC���ֹ�˾(NYSE: AMC)��������һЩ�ص���Zoom������

��չ����˾��������

2022��11��21�գ�Zoom Video�����˽���2022��10�µ�2023�����������ҵ�����ù�˾����ÿ������(EPS)Ϊ1.07��Ԫ���ȷ���ʦ�ձ�Ԥ�ڵ�0.84��Ԫ�߳�0.23��Ԫ��Ӫ��ͬ������4.9%����11����Ԫ�����Ϸ���ʦ�ձ�Ԥ�ڵ�11����Ԫ����Ӫҵ��10����Ԫ(ARR)�Ŀͻ�����31%����3,286�ҡ���ҵ�ͻ�ͬ������14%����209,300�ˡ���ҵ����ͬ������20%����6.14����Ԫ��������ƽ����ʧ��Ϊ3.1%����ȥ��ͬ���½�60�����㡣�����Ƚ���ʱ��Zoom Videoӵ��52����Ԫ���ֽ��ֽ�ȼ�����м�֤ȯ��Zoom Video��ϯִ�й�Eric Yuan���۵�:�����ǵĿͻ�Խ��Խϣ��Zoom��������ʵ�����Ĺ�����������ʵ����ʵ����ϵ��Э�����������̬�Ļ����У�����������Zoom���������ƽ̨�����Щ������Ȼ�����ǵ��ص㡣��

ú�鵼��

Zoom Video������2023������ļ��ȵ�����ָ����ÿ��������0.75 - 0.78��Ԫ֮�䣬������ʦ�ձ�Ԥ��Ϊ0.82��Ԫ��Ԥ��2023����IJƼ�Ӫ�ս���10.95����Ԫ��11.05����Ԫ֮�䣬����11.2����Ԫ��˳��˵һ�䣬�̶���������Ԥ����11.2����11.3����Ԫ֮�䡣2023�������Ӫ��Ԥ����43.37����Ԫ��43.38����Ԫ��44.2����44.52����Ԫ֮�䡣2023����ǹ��ϻ����ÿ������Ԥ����3.91 - 3.94��Ԫ֮�䣬��ͨ��ƽ��Ȩ��3.04�ڹɡ�

����ʦ�µ��ɼ�Ŀ��

Piper Sandlerά�������������䣬����Ŀ��۴�ÿ��84��Ԫ�µ���77��Ԫ������ʦJames Fish�Ըù�˾���ļ���ú������ǰ��������Ȥ��������������ҵ�����ٳ����Ż����ܿͻ����������½���Bairdά�ֶ�Zoom��Ʊ�ġ����֡�����������Ŀ��ɼ۴�ÿ��100��Ԫ�µ���95��Ԫ������ʦ����������(William Power)��Ϊ��2022��������ȵ�ҵ�����Ƚ��ģ������ڻ��ʲ������أ����������������ǰ����Ȼϲ�Dzΰ롣�����������������������(Cathie Wood)��Ӫ�ķ��۴���ETF (NYSEARCA: ARKK)�У�Zoom����8.31%�ijֹɱ����߾Ӱ��ס�

ÿ���½����Ƿ���

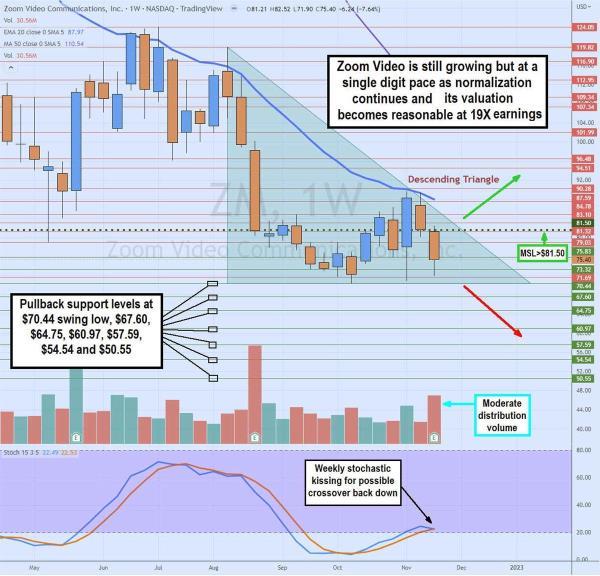

ÿ����̨ͼ��ʾ�������������ѵĿ����ԣ���Ϊ��ָ������70.44��Ԫ����ͼ��������͵ĸߵ㡣�ɼۼ����ܾ��µ�����20����ָ���ƶ�ƽ����(EMA)��Ŀǰλ��87.97��Ԫ��2022��������ȵ����淴Ӧ��һ����������70.44��Ԫ�͵�����ۣ�֮��������ͼδ�ܴ���81.50��Ԫ�Ϸ���ÿ���г��ṹ�͵�(MSL)�����봥�����Ʊ�������������������������2022��ڶ����ȲƱ�����ʱ�Ľ�������ȣ���������Ϊ�º͡����ܴ�Խ20�����������������ѹ����ͣ�ͣ�Ϊ�ɼ��ڽӽ�ÿ�������ε�ƽ�·�������ʱ���ܵĽ������춨�˻��������½����������ߺ�ƽ������֮���ͨ���㿿£ʱ����Ʊ����ͨ������ÿ�ܵ�MSL��ͻ�ƣ���������ͻ�Ʋ����͵㡣�������Ӧ�û��ڽ������ǰ�������Ҫ�۲�Ļص�֧��λλ��70.44��Ԫ��67.60��Ԫ��64.75��Ԫ��60.97��Ԫ��%57.59��Ԫ��54.54��Ԫ��50.55��Ԫ��

Ϊ���Ƽ���

- ��һ�������������ī��������100��Ԣ�ġ�ר��Ȩ�� 2022-12-06

- ��2023�꣬Ϥ�᷿�ۿ����µ�10% 2022-12-06

- 2022�꣬ʲô���ܻ�����������ɸ����Ӱ�� 2022-12-06

- ��������С������ۼ�Ϊ78Ӣ���������ۼ�Ϊ250����Ԫ 2022-12-06

- ����ϣ��ת��һ�������г�:ICICI֤ȯ��˾ 2022-12-06

- ��һ�������л�þ�������300����Ԫ���� 2022-12-06