�ؿ�����������Ҫ����Щ˰��

�ȶ��ķ��ز��г����Լ۱ȸߡ�2020�궫�����˻ᡢ��Ԫ�µ����µز��������Ҹ�ʵ�ݡ���ֵ��ֵ……��һϵ����������Ͷ����ʿ�����ۣ��������Ķ����ձ��ķ��ز��г�������Խ��Խ�����ѡ����Ͷ�ʷ��ز������ڹ����ձ������ķ��ù������⸡��ˮ�棬���죬�������˽�һ�¹������չ���������õļ������⡣

������ķ���֧��

ÿ����Ҫ���ɵ�ֻ�й̶��ʲ�˰������˰��ÿ�µĹ����Ѻ����ɽ𣨽���Ԣ���ͣ�һ�������Ͳ���֧�������Ѻ����ɽ𣩡����������˰�������Ѻ����ɽ����й����ڹ���ʱҲ����ɣ������Ѻ����ɽ��൱���й�����ҵ�ѣ����������ȣ����ձ���������һ���̶��ʲ�˰��Ϊʲô�������˰�أ���Ϊ�ձ��ķ��ݺ����ض��Ǹ��˵�˽�вƲ��������õ�����Ȩ�����й�ֻ��70���ʹ��Ȩ������˽�����С������������˰�Ѿ����������滮���й�Ҳ�����շ���˰��

���ڴ���

���ձ������ݴ��������֣�סլ�����Ͷ�ʳ����õĴ��סլ�����Ȼ����Ϊ�Լ�ס�����õķ��ݣ��ձ������Ϣ�ϵͣ��аٷ�֮��㼸�ģ�������������ձ���ס���ձ��˻�����˶��ǿ�������ģ�һ��Ͷ���õĴ����Ϣһ���ǰٷ�֮һ�㼸���ٷ�֮��֮�䣨�ȹ��ڵͺࣩܶ�����ձ����ձ��˻��������ձ���ס��������ǿ��������ձ��������еĴ�������й���ס�Ĺ����ǿ��������й����ж������еĴ���ģ����������50%����Ϣ2.8%���£���������15�ꡣ

˰��

������ȡ��˰��˰��=�̶��ʲ�˰���۶�x4%�����غͽ�����ֿ����㣩

����˰��ļ����ǰ���“�̶��ʲ�˰���۶�”�������ǽ��۸�������ģ�һ���“�̶��ʲ�˰���۶�”Ҫ��“���۸�”�͡�

���⣬������ȡ��˰���м������ߵģ����磺

50ƽ��������240ƽ�������£�ʵ�����+������������·�˰�����

�Ǽ�˰

ӡ��˰

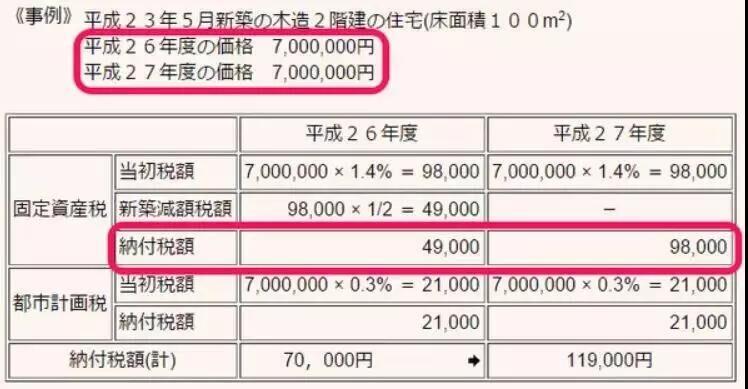

�̶��ʲ�˰��˰��=�̶��ʲ�˰���۶�×1.4%�����غͽ�����ֿ����㣩

��50ƽ��������240ƽ�������£�ʵ�����+������������·�˰����롣

�Ų�˰

�Ų�˰�����ѧ�ʺܴ�һ�����ձ�Ͷ�ʵĿͻ������Ὣ����һ���ӳ��У����ԾͲ��漰���̳�˰����ʹ��Ҫ������һ����Ҳû�б�Ҫͨ���Ų��ķ�ʽ�ú���̳У�ֱ�ӿ����ù��ڵĺ�������һ���������һ��Ҫ�����Ų�˰�Ļ���Ҳû����ô�ߡ���ô���㣬��������������

һ���̳��ߵ�˰��=��˰�Ų��ܶ�x�����̳зݶ�x˰��-�س���

��˰�Ų��ܶ�=�Ų��ܶ�-��3000����Ԫ+600����Ԫx�����̳�������

�Ų��ܶ�=�Ѿ��̳еõ��IJƲ�+Ԥ�Ƽ̳еIJƲ�-��ծ��+������ã�

�Ѿ��̳еõ��IJƲ�+Ԥ�Ƽ̳еIJƲ���������ֽ�Ļ������ֽ������������Ƿ����Ļ����������������۸�Ҳ����������ֵ������“·�۸�”��

“·�۸�”һ���“�����۸�”��“��ֵ”Ҫ�͡��������ձ��ܶ���Ϊ�˱���߶���Ų�˰����������뷿�ز����Դ��������Ų�˰��

������������˰��

�ö����ã��������ã�=�����۸�-������۸�+ȡ�÷���+�öɷ��ã�

�ö����ã��������ã�����3000����Ԫʱ�Dz��ý�˰�ģ�����3000����Ԫ��Ҫ��˰

���벻��5�꣺����˰��30%

����5-10�꣺����˰��15%

����10�����ϣ��ö�����3000����Ԫ-6000����Ԫ��˰��10%

�ö����ó���6000����Ԫ������6000��IJ���x15%+600��

�������ձ�����ֵ

��˵����ǮԽ��Խ��ֵǮ�����磬����2000���ʱ��1��Ǯ���Գ�һ���棬��ô����һ��Ǯ������һ�����ˡ�Ҳ����˵��Ǯ���ţ��������û�з����ı䣬�����ļ�ֵȴ�����ˡ������ձ��ķ��ز��г��ȶ�����ĭ�ɷ��٣����ۻ�����۵ı仯���仯�����Խ��ֽ�ת���ɷ��ز�֮���Ժܺõ�Ӧ��ͨ�����ͣ�����ס��ԭ�еļ�ֵ�����Ժܶ�Ͷ�������ձ������ǿ�����������֮�������ֵ���٣�������һ�����ڵ��ȶ���Ӫ���ﵽ�ʽ�ı�ֵĿ�ģ�Ϊ�Լ��������㣬��һ�����ƵĹ��̡�

1986��-1992�����ձ��ķ�����ĭʱ�ڣ�1992�귿�ز��г����ױ���֮�������ձ��ľ��ô����˾��Ӱ�죬�����˲�ʹ�Ľ�ѵ֮���ձ�������̨�˸������������Ƴ���Ͷ����Ϊ���������벻������ķ���������Ҫ�����������30%��˰��ȡ�����˵�ձ����ڵķ��ز��г���һ����ĭ�ɷ��١�������û�д�����䣬�����Ȳ��������г���

���⣬�ձ�����ҵ�������ƹ淶��ƽ�����ᶨ�ڶ�¥�̽��б���ά��������������������ά�����ȶ��ȹ�������ܶࡣ������д��ޣ�Ҳ����ҵ�����⸶Ǯ����Ϊÿ����ҵ�����ύ�����Ѻ����ɽ�����ά�����õľ��Ѷ��Ǵ����������ġ�

����������Լ۱�

��һ�����ӣ�

�Ϻ�400��RMB���ҵķ��ӣ����Գ����Լ5000 RMB/��

����130��RMB���ҵķ��ӣ����Գ����Լ5000 RMB/��

�Լ۱�һĿ��Ȼ��

���ڹ�����

�ձ�����������������ڱ�ʮ�ֻ��㣬�����Ѻ����ɽ��ԼҲ��ռ������ʵ�1/10��������ڿ��Գ��ͬ����Ǯ�ķ��ӵ���ҵ�Ѿ�֪�����ձ��Ĺ����Ѳ����ߡ�

���ձ��������г�ʮ�����ƣ��к�Լ��������֤�˵�һϵ�еı��ϡ�һ��ǩ����Լ������ģ��ڴ��ڼ䣬�����Ͳ�����Ը���ߵĻ���������û��Ȩ��������ߵģ���ʹ�������Լ���ڣ���Ϳ���ѡ����Լ��

���ֱ��պ͵�����

���ձ������������ⷿ��������Ҫ������ֱ��պ͵����գ���Ϊ�ձ�������ʶ��ǿ��

�����յı��ս������������ͬ����ͬ���������ܱȽϲ��ľ�콨���䱣�ս����Խϸߣ��������ܱȽϺõĸֽ�������������䱣�ս����Ա���һЩ��һ���Լ70ƽ�����ҵĹ�Ԣһ�θ�������գ��䱣�ս���Լ��100,000��Ԫ������������֣���乫Ԣ�ܹ��õ��Ļ��ֱ��մ�Լ����1,000����Ԫ���ҡ����շ�Ҳ���Բ���ÿ��֧���ķ�ʽ���ɣ����ǣ�һ�θ���Ļ�Ҫ��ÿ��֧�����ı��ˡ����ֱ��յĶ�������ָ���֣����������ס���ը�����֡���������ǩ��������������������Ļ��ֱ��ա����ǣ����ֱ��ղ������ڵ��𡢺�Х����ɽ��������ɵ���ʧ��

����������1964��6��14�յ��������֮��������Ϊ����ƶ������ı��ա��������ٱ��յ���ʽ�е���һ���ֱ��շѵ�֧���������ڵ����ԭ����ɹ�Ԣ“ȫ��”��“�뻵”������£����õ������ս𡣸������е�ר�ò�������ܵ��Ļ���Ҳ���õ����ս𣬼�������յ������������ͬʱ������ֱ��գ�ÿ5�����һ�κ�ͬ��70ƽ�Ĺ�Ԣ�ĵ����ս���Լ��50,000��Ԫ��

��˵����“���ٵ�����ٵ�Σ��”����仰˵�����ر��Ц��311������ô������˵���Ƕ�¥�����˻�������ٵ���1982���������˽����������Կ����;öȵ������˽ϸߵ�Ҫ���ⲿ��������1996��2000,2006�������ġ������ձ����ݵ������Ƿdz��б�֤�ģ����ص��ĵ�������

�ܶ�ݶ�������2011��311����Ŀ��顣�����ձ����ݵ������Ƿdz��б�֤�ģ����ص��ĵ���������ʹ�����ڵ�������ٵ�����������걸�ı���Ҳ�������ù����߳Կ���

�뵽�ձ�Ͷ�ʵ�������ϵ�Ұɣ�