在马来西亚“加价”您的住房贷款是否值得?

在你同意在马来西亚房产加价你的住房贷款之前,一定要了解它是如何运作的,它如何影响你的财务,以及它是否合法。继续阅读,了解保护自己的技巧,以及金融和法律专家的建议。

在虚线上签名之前,先充分了解所有贷款条款和条件。加价贷款也不例外。加价贷款的做法在购房者中仍然很普遍。

什么是贷款加价?

从本质上讲,这种做法是指提高房产的售价,从而使借款人能够获得更高的贷款。当然,这是假设买卖双方都同意这样的协议。

卖方获得他/她希望出售房产的金额(减去成本),而买方则根据标价申请住房贷款,然后在银行释放标价后“兑现”总金额给卖家。

根据Smart Choice Solution Sdn Bhd的抵押贷款专家Matthew Chin,许多购房者和投资者仍在研究贷款加价。

为什么有些购房者实行贷款加价?

“这背后的原因是,第一和第二购房者的借款人基本上可以‘借’到 100% 的贷款,而无需支付 10% 的首付。另一方面,一些房地产投资者会寻求加价贷款,以便为自己的目的从银行套现,”Chin 分享道。

加价贷款容易吗?

然而,Chin 表示,由于许多估价师开始避免这种“不道德”行为,而且银行通过使用字母顺序来避免加价贷款,因此这种做法对于转售房产(二级市场)来说变得越来越困难。Chin 还提到,将此方法应用于在建或新推出的物业时会更容易,因为价格已经基于未来价值。

当被问及按字母顺序排列的方式时,Chin 解释说,“如今,银行将按照字母顺序排列,根据客户的名字来获取市场价值。例如,对于刘发发先生,银行家将获得 L 类别的估价师。如果客户的名字是恩。Zulklifri,那么银行家只会使用 Z 类中的估价师。这样一来,这两个类别之间的估值师可能就不一样了。”

以这种方式指定估价师可以避免偏袒,因为借款人无法选择他或她想要的估价师,也无法与估价师达成特殊协议来标记财产的价值。一些金融机构甚至要求两名估价师提交估价报告,从而降低二级市场房产获得加价贷款的可能性。

一级市场物业贷款加价

根据MahWengKwai & Associates的高级合伙人Marilyn Teh的说法,可以对所有类型的房产进行贷款加价,即使是在建房产也是如此。

Teh 解释说:“对于新推出的房产,一些开发商向买家提供回扣,而这些回扣通常不会反映在买卖协议中。然后,买方将根据买卖协议 (SPA) 中规定的购买价格申请住房贷款。项目完成后,开发商将退还多付给买家的款项。”

Chin还指出,购房者将签署一份单独的协议文件,显示开发商的报价,无论是部分家具、全套家具、现金返还还是回扣。这是买方和开发商之间的协议。

“最终金融机构,即银行,已经知道房产的价格以及是否有现金返还或回扣优惠。因此,银行将相应调整融资保证金,”Chin补充道。

二级市场上的房地产贷款加价

买卖双方都需要同意这些条款。它通常在房地产经纪人或潜在买家提出加价贷款的话题时开始。大多数购买者加价贷款以将现金用于装修,为其他购买提供资金等。

“通常的做法是房地产经纪人收取预订费以确保利息,当贷款获得批准后,预订费将退还给买家。在某些情况下,如果卖方同意不收取 10% 的首付款,则可以申请 100% 的贷款,”Chin 解释说。

他还表示,绝望的业主可能会以较低的价格出售,这对买家来说是个好兆头,因为他/她可以根据市场价值而不是虚高的价值获得贷款。

Chin 分享了过程,“地产代理会与银行家或抵押贷款顾问合作,检查购买者的贷款资格。完成后,银行家或抵押贷款顾问将与估价师核实房产是否需要加价至特定价值。估价师确认房产价值后,银行家或按揭顾问将提交房屋贷款申请。该过程将作为正常的抵押贷款申请进行。”

注意:一般来说,估价师不应该标记财产的价值。不过,一些估值师仍愿意冒险。

Chin 还指出,“在建物业的整个过程更快,因为没有估价师参与。然而,如果银行家或在建房产的最终融资人发现该房产有现金回扣,他们就会大幅削减那些申请抵押贷款的人的融资保证金。”

关于协议,郑解释说:“除了正常的买卖协议外,双方通常会签署补充协议或信函,说明实际购买价格、双方(主要是买方)的一些重要义务以及一些其他条款,以涵盖终止的情景。”

加价贷款的潜在风险

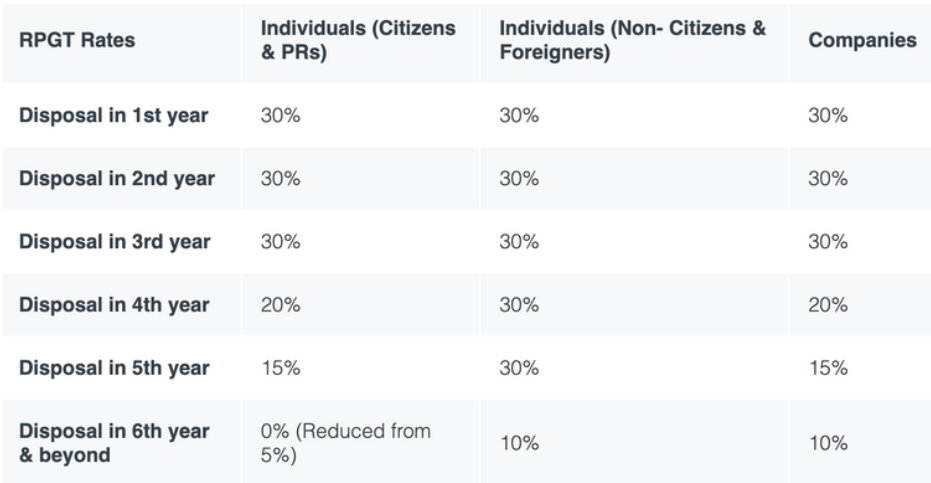

在加价方面,转售市场的主要考虑因素之一是不动产收益税 (RPGT)。

在转售市场,产业盈利税适用于购买后头五年内出售的房产。因此,如果卖家在购买后五年内处置该房产,他/她将必须根据标出的金额支付产业盈利税。

转售市场加价贷款可能引起的其他问题包括:

卖方不遵守约定的条款,这可能会导致法律诉讼。律师没有释放欠您的款项,这就变成了另一件事要解决。如果银行发现加价安排,他们可能会取消贷款申请或削减融资保证金 (MOF)。如果银行怀疑存在加价贷款情况,他们可能会要求提供 10% 首付款的证明。根据 Teh 的说法,“如果银行发现加价,银行有权取消贷款并对购买者采取行动。

“各方应注意,银行授予的要约函中通常会有一个关键条款,声明财产的估值必须等于或高于买卖合同中规定的购买价格协议。

“如果房产的估值低于购买价格,银行有权取消贷款或修改提供的融资以匹配房产的市场价值。”

加价贷款时有哪些额外费用?

根据Patrick Yeoh & Company 的法律助理Jean Yinn的说法,这种做法在转售购买中很常见。至于在建或直接向发展商购买的情况,则非常少见,因为发展商通常会为物业定价。

当被问及法律费用时,Yinn 分享道,“买家将不得不为 MOT 和贷款协议支付更高的印花税。对于卖家来说,他们可能需要支付更高的产业盈利税。

“加价贷款会在房产购买价格方面影响 SPA。一般来说,带有加价贷款的SPA的购买价格会高于双方约定的价格。因此,随着购买价格的提高,印花税、律师费和产业盈利税也会更高。因此,各方必须就谁将承担更高的费用达成共识。”

Teh指出,在大多数情况下,加价是买家要求的。发生这种情况时,所产生的费用通常由购买者承担。除了需要支付的费用外,购买者还需要支付加价金额的利息。

加价你的贷款有意义吗?

许多人认为加价贷款是击败银行系统的一种方式。许多人可能没有意识到的是,贷款加价提供了短期救济。从长远来看,借款人最终将支付更多的利息。

加价贷款的做法合法吗?

根据 Teh 和 Yinn 的说法,这是不合法的,您应该自行承担风险。

Teh 分享说:“加价贷款实际上是一种违法行为。加价贷款的行为通常是有利于购买者的,以便购买者获得更高的贷款额度。如果被证明有罪,交易各方可能会根据《刑法》(第 574 号法案)因欺诈、欺诈或教唆罪受到处罚。”

标记还是不标记?

Teh建议买家不要追求加价,因为这是一个非常冒险的举动,买家所承担的成本甚至可能最终高于加价金额。

Chin 同意这种观点。他说:“购房者在做出任何决定之前需要了解所有成本。不要盲目跟风,听一些朋友说效果不错。

“总的来说,从长远来看,加价贷款很有可能比平时花费更多。还有其他考虑因素,例如OPR的增加也会影响抵押贷款利率。”