澳大利亚通货膨胀的稳定步伐消除了加息的前景

1月份最新通胀数据显示通胀已经企稳,进一步强化了长期加息期已经结束的预期。

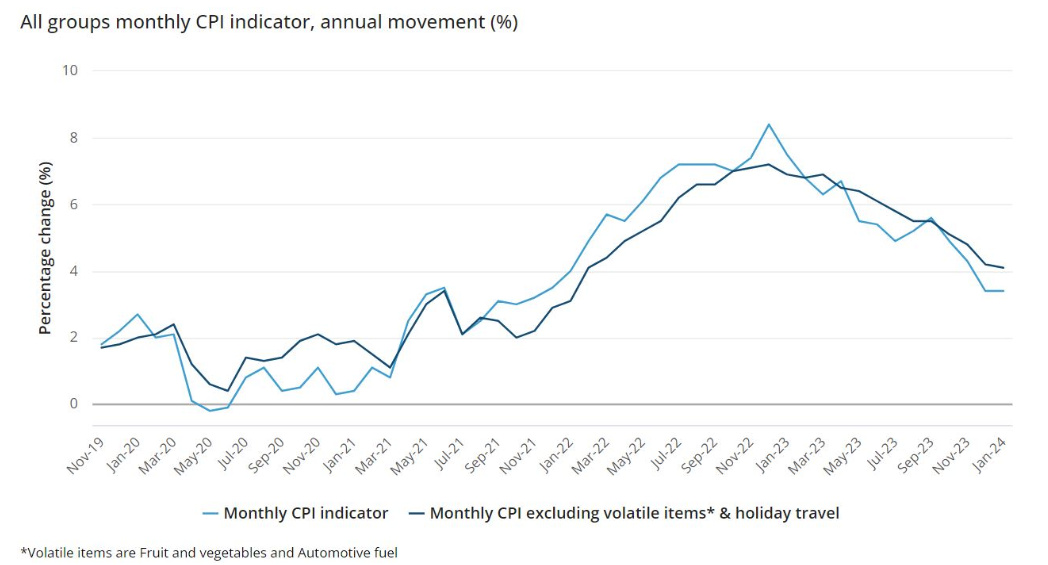

澳大利亚统计局周三(2 月 28 日)发布的数据将使借款人松一口气,截至 2024 年 1 月的 12 个月通胀率为 3.4%。

这与截至 2023 年 12 月的 12 个月增幅相同,但低于 2023 年 11 月的 4.3%。

对于租房者来说,他们的住宿费用通常占其收入的 30% 左右,因此通胀过高的数据并未给他们带来多少安慰,这也是情有可原的。

截至 1 月份的 12 个月里,租金价格上涨了 7.4%,反映出全国租赁市场紧张和空置率较低。

住房价格上涨 4.6%,低于 12 月份的 5.2%。由于建筑商承受了更高的劳动力和材料成本,新住宅价格全年上涨 4.8%。

ABS 价格统计主管米歇尔·马夸特 (Michelle Marquardt) 表示,排除波动性项目后的年通胀率自 2022 年 12 月达到 7.2% 的峰值以来一直在下降。

生活成本危机仍在削弱消费者的消费和投资能力。

截至 2024 年 1 月的 12 个月内,年度电价上涨了 0.8%。从 2023 年 7 月起,为符合条件的家庭推出能源法案救济基金回扣,大部分抵消了 7 月份年度价格审查中因批发电价上涨而导致的电价上涨。

Marquardt 女士表示:“如果不考虑回扣,截至 2024 年 1 月的 12 个月内电价将上涨 15.3%。”

“1 月份食品和非酒精饮料的年度通胀率从 12 月份的 4.0% 升至 4.4%。

“除新鲜食品类别外,食品的年度通胀仍然较高。

马夸特女士说:“例如,肉类、海鲜、水果和蔬菜的年度通胀率较低或为负。”

最新的消费者物价指数 (CPI) 数据超出了经济学家 3.6% 增长的预期。

澳大利亚房地产协会 (REIA) 主席Leanne Pilkington表示,自 2022 年 5 月以来,澳大利亚央行已进行 13 次加息,正在缓慢但肯定地遏制通胀浪潮。

“最新的失业率数据显示,1月份失业率从12月份的3.9%上升至4.1%,并且是两年来失业率首次超过4%,对连续加息的滞后反应是体现在CPI中。

“正如财政部长本月早些时候在议会经济立法中所说,‘通胀的驱动因素正在正常化……我们预计,随着经济降温,服务业通胀可能已见顶,并将放缓’。”

皮尔金顿女士表示:“指示是,澳大利亚央行应在三周后的会议上限制进一步加息,购房者可以预期今年晚些时候会降息。”

工资可能会给通胀带来压力

尽管苦苦挣扎的工薪阶层可能会觉得难以置信,因为他们正在努力维持生计,但本周公布的联邦政府财政部分析得出的结论是,高工资增长是通胀的“最大”推动因素。

据财政部称,12月季度工资价格指数上涨0.9%,意味着全年工资上涨4.2%,这是自2009年以来最快的年度增长率。

这是自 2018 年以来首次出现连续三个季度实际工资增长。

每月 CPI 数据可能比季度数据波动更大,因为 ABS 只调查一揽子商品和服务的一部分。

储备银行希望确保明年通胀率继续回到 2% 至 3% 的目标范围内,到 2026 年达到 2.5% 左右。

Betashares 首席经济学家 David Bassanese 写道:“今天(周三)发布的消费者物价指数应该会让澳大利亚央行大体放心,总体而言,会降低其可能考虑在未来几个月再次加息的风险。”

任何潜在削减的时间仍不清楚。

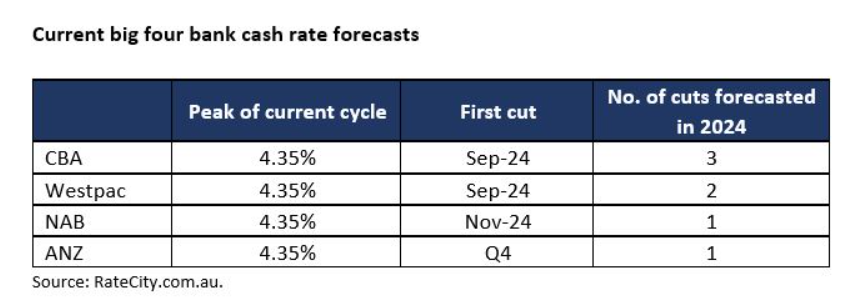

尽管澳洲联储回避猜测可能降息,但四大银行经济团队均认为澳大利亚将在 2024 年下半年至少降息一次,澳洲联储预测年底前将有多达三次降息。

在现金利率上涨 4.25 个百分点的过程中,澳大利亚人并没有闲着。

RateCity.com.au 对澳大利亚央行数据的分析显示,采用浮动利率的自住业主平均已通过谈判或再融资摆脱了近三次标准现金加息(即 0.72 个百分点)。

有趣的是,目前四大银行客户的表现优于平均水平,分析显示这些自住业主浮动利率客户平均成功避免了0.77个百分点的利率上涨。