受COVID-19危机影响,2020年泰国房地产市场状况和趋势

全国房屋转让情况概述2019年的总所有权转让量为348,433单位,减少了15,278单位(-4.2%)。拥有权转让最多的区域是曼谷及其郊区的190,562单位(55%),其次是东部的51,544单位(15%)。

概述房屋所有权转让的情况,大多数转让来自法人实体。(从项目转移到零售买方)平均总转移额的61%'19年,法人的转账量为121,320单位,减少了2,344 yue(-1.9%)。

低层联排别墅项目所有权转让量为29,568单位,减少了1,218单位(-3.9%);独立屋所有权转让为12,893单位,减少了728单位(-5.3%),而公寓的所有权转让仍为72,003单位(-0.1%)。

在年底,有一些减少转让和抵押费用的措施。首页D Me Down房屋LTV集中度的下降是年底的一个积极因素,这刺激了2019年所有权的转移。

2020年泰国房地产销售的影响

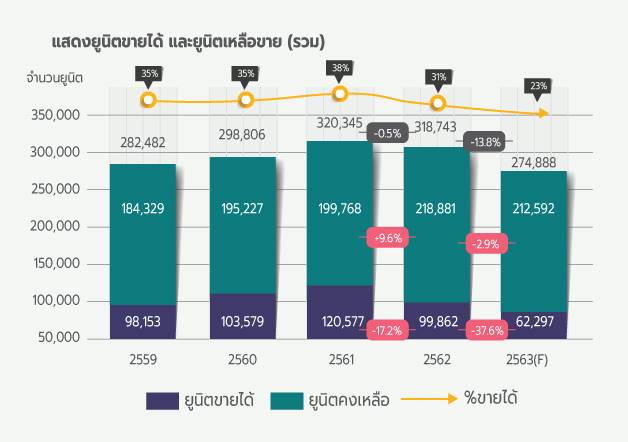

整体而言,2019年的可售单位数量减少了20,715单位(-17.2%),大幅下降。由于销售缓慢和新项目加速了项目的启动,到10年来,未偿还的单位数量最多,增加了19,113单位(增长9.6%),到年底已售出218,881单位。在某些地区,尤其是公寓

但是,从2019年开始出现的经济状况的影响中,Corona病毒(COVID-19)导致了2020年第一季度的销售中断(可能会对2-3年的购买决定产生长期影响预计今年住宅销售量将为62,297套,比2019年减少37,565套(-37.6%),是自危机以来的最低销售量。 1997年经济年度

至于2020年剩余的预计单位数量,由于运营商推迟启动新项目并强调现有单位的消耗,预计这一数字将减少。剩余数量为212,592单位,减少了6,289单位(-2.9%)。

第一季度的COVID-19导致2020年新项目的发展放缓。

2019年,共有480个新项目,与2018年相比增加了23个项目,共管公寓项目65,441个单位,减少7,044个单位(-9.7%),低层项目45,803个单位,减少5,894个单位(-11.4%),平均项目开放。 2019年的新增设备等于每月9,270单位

由于上述影响,到2020年,预计将推迟新项目的启动,无论新项目是大项目还是小项目,而将精力集中在现有住房项目的排水上。预计2020年推出的新单位数量为56,662个单位,比2019年减少54,592个单位(-49.1%)。

通过深入研究每种类型的项目,预计新公寓单元数量将为27,551套,减少37,890套(-57.9%),新低层项目数量为29,111套,减少16,702套(-36.5%)。所有类型项目的平均新单位数量为4,720单位/月,企业家趋向于延迟公寓项目的开发,但会赋予进入低层市场的更大权重,但是与年2019

公寓继续放缓。

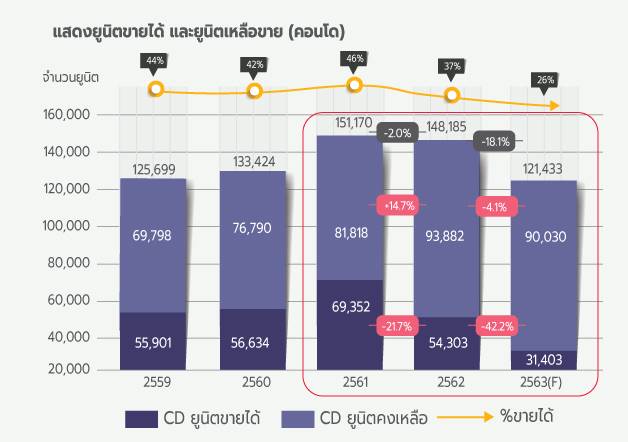

与其余待售公寓相比,2019年公寓销售减少了15,049套(-21.7%),较2018年大幅下降。其余待售单位增加到93,882个,增加了12,064个单位(+ 14.7%)。

在2019年,有负面因素(-)影响很多事情,例如经济放缓,国家银行的LTV措施影响了没有储蓄的购房者的决定。泰铢的升值影响了外国客户的公寓销售。上述影响一直持续到2020年。在过去四年中,公寓的平均销量为每年59,000单位(2018年最高,为69,352单位)。

由于COVID-19的严重影响,2020年公寓销售的趋势可能会持续下降,预计将售出31,403台,比2019年下降22,900台(-42.2%)公寓五年来最低销售额

据预测,由于企业家推迟大型公寓项目的开放,市场上剩余的公寓数量将减少至90030套。需要关注的公寓市场是一组高价公寓。大型项目需要超过5年的开发时间,公寓的重点是投资者和向外国客户出售的公寓。

联排别墅市场预计将下降,但仍然是一个有吸引力的市场。

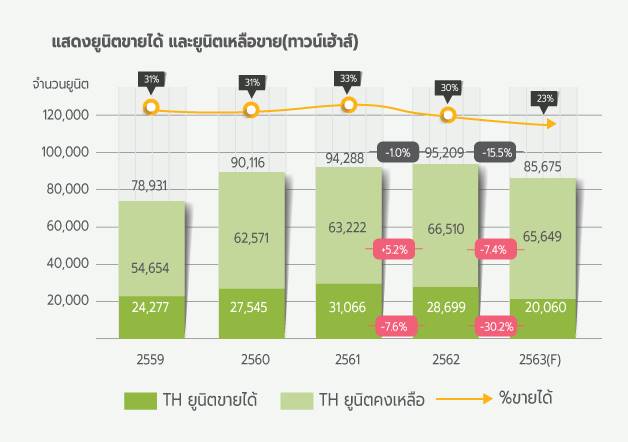

在过去三年中,待售联排别墅的趋势一直在继续,从2017年的62,571套增加到2019年的66,510套,但这是2019年的低增长,增加了3,288套(+ 5.2%)。在过去的一年中,许多开发商减少了公寓的开发,而转向了低层项目,尤其是联排别墅。

2020年,联排别墅市场仍然是一个有趣的市场。特别是在不超过外圈线的区域内的联排别墅在新的电动火车可以到达的地区,购买者仍然对延期有很高的需求。代替购买一栋独立式房屋,该房屋的价格范围超过7.0-10.0泰铢,价格上涨了很多,其中包括不想住公寓的客户,这些公寓对面积的限制要小得多,与价格水平不一致高高

就联排别墅的售价而言,售价水平有所提高,城市附近地区的联排别墅价格为3.0-400万泰铢,这对企业家来说是一个有趣的群体。但是从第一季度的COVID-19的影响来看,它应该在所有价格水平上对整个联排别墅市场产生影响。预计到2020年,联排别墅的销量很可能会比2019年持续下降。预计销量为20,026套,比2019年减少8,673套(-30.2%)。

总体而言,尽管累计单位数量可能会下降至65,649单位,下降7.4%,但该市场在短期内可能会受到影响,因为联排别墅是需求量大的客户的市场。实际上生活在价格水平上,这是市场的主要需求。

从COVID-19的影响到2020年第一季度的房地产市场摘要可能会产生非常重大的影响。在这次危机之后,经济不确定性可能会给销售带来压力。结果,所有组的总体销售额可能会下降多达37.6%。

公寓集团预计将遭受最大的打击。包括从2019年开始某些地区供应过剩的原始影响,外国投资者购买力的丧失(中国和欧洲)延迟购买决定投资者组中的买家的“取消购买”和第二(或第三)所房屋的公寓买家(已取消购买),这使得对今年公寓销售的预测有机会降至仅31,403套,下降了42.2。 %

但是,据估计,今年新推出的公寓数量仅为27,551套,下降了57.9%。

COVID-19危机后的房地产市场有机会重新平衡。住房实际需求投机市场和公寓投资消失了。价格水平低于400万的联排别墅市场是该市场中的主要购买力,该价格范围内的市场是该市场的主要购买力,对企业家而言是一个有吸引力的细分市场。但是,2020年第一季度和2020年第二季度的实际销售结果应该更清楚地反映出2020年的情况。

COVID-19情况下的泰国房地产:复苏需要多久?

如前一篇文章所述,当前的危机正在从公共卫生传播到企业,并正在转移到金融部门。液体足以屏住呼吸麻线不足以长期维持生命的公民和企业家都开始表现出越来越明显的症状。金融机构将更受债务状况的影响。贷款暂停措施结束后,不良贷款(NPL)或不良贷款(NPL)将会增加。

实际上,即使有时间限制,也没有人能够预见未来的情况。但是,全世界的经济学家分析经济衰退和危机中的复苏时,通常会根据体重计设想三种复苏模式:V形复苏,U形复苏和L形复苏。危机中在COVID-19的情况下,暹罗商业银行的经济与商业研究中心于2020年4月上旬通过分析所有三种模型发布了一份报告(以后可能会修改其预测)。

V形恢复这是最好的(最佳情况)场景和欲望。这意味着让我们快速下降并迅速恢复。就像2004年的普吉岛海啸或2011年的曼谷大洪水一样,该地区的房地产市场徘徊了大约5-6个季度,然后又恢复了持续繁荣。在这个最好的条件下世界将能够找到针对COVID-19一目了然而且政府的政策对改善经济是有效的,研究中心预计泰国全年的经济将比上年萎缩3.2%(好,但为负),然后在2021年明年回归。以5.0%的速度增长(由于2020年的收缩,低基数实现高增长),然后恢复3%的正常增长。5如果在2022年呈V形,则估计最低点可能在今年第三季度,那么在2021年第二季度,经济将恢复到与2018年最后一个季度相同的状态,或等于即使在最佳条件下,一个周期也需要5-6个季度,但至少房地产行业能够休眠一段时间。等待一天醒来,然后继续进行。

事实上大多数经济学家认为这场危机比那更糟。也就是说,跌落时间将超过5-6个季度或一个周期恢复U形,最可能的条件维(基本案例方案),由研究中心有一种观点认为,在这种情况下,泰国全年经济将比上年萎缩5.6%,然后到2021年明年将恢复到5.2%的增长,然后在2022年增长3.4%。 U形估计最低点可能在今年第四季度,但恢复到原始点需要更长的时间。经济将在2022年第一季度恢复,或者在这个周期或全年花费略多于两年的时间,再加上明年全年,直到要发布的明年第一季度。到那时,市场将以相同的速度恢复增长。但是供求关系部分丧失,例如投机者和房地产投资者。大多数买家都离开了。甚至真正的买家也可能减慢其购买速度。由于长期运行,操作员将部分消失。金融机构不支持项目开发。其余的运营商必须能够开发出更好地满足其客户需求的产品。因为COVID-19之后的房地产客户可能会改变其生活习惯,或者对住房风格或元素有不同的需求。

同时好吧,也许有一些经济学家已经经历并意识到了冬阴功危机的滋味,长期以来人们一直认为这是L型复苏。基于最坏的假设其中研究中心据估计,在这种情况下,泰国今年的经济将为负,红色,重达9.3%,那么明年2021年将略有恢复,仅为2.8%,并在2022年增长3.2%。如果是L形,则估计是最低点。它应该在明年第一季度,但要恢复到同一点要花很长时间才能陷入问题,它将持续到2024年第一季度,相当于这个恶性循环的四倍。报废年是从2019年到2022年的所有4年,如果追溯到1997年的冬阴功危机,经济将需要一段时间才能恢复到原来的水平,在这种情况下大约是2001年。这意味着疫苗开发为时已晚。政府解决经济问题的政策,没有关系。有许多结构性问题导致经济衰退,产量骤降,如果在最坏的情况下,L尾可能比汤姆荫公危机的影响更深,例如十年失落的经济或日本的“浪费的世纪”,经济已经崩溃了十年。

在这种情况下,当它能够恢复到其原始位置时,它将具有稳定的下降趋势。在游戏结束之前,操作员会从大量市场中消失。(但最终,很长一段时间以后,就会产生新的收入。)房地产行业必须在两种形式,方法上都做出很大的调整我们只能期望,随着这一年的发展,更多的综合运输基础设施项目和更先进的技术将在使房地产市场增长的过程中发挥作用,尽管步伐会放缓。

其他几位世界经济学家提出了一种恢复模式,看起来像英语中的不同字母,例如W形恢复连续上升和下降两次,或者J形恢复下降,直到U上升,但是上升了。将拖动更长的时间但是很少有人会提及或寻找一种真实的现象来解释很多。

总之,目前,泰国和世界经济学家的大多数想法都着眼于COVID-19局势对泰国和其他国家的经济影响。在世界范围内,大部分时间大部分是U形(或大约2年的复兴周期),而L形(或至少4年的复兴周期)则很少见。在-COVID-19之前的流行病中,情况可能已从先前的低点逐渐改善。