澳大利亚房地产价格打破历史记录的一天

澳大利亚房产价格已达到历史最高点,超过了 2022 年 4 月的最高点。

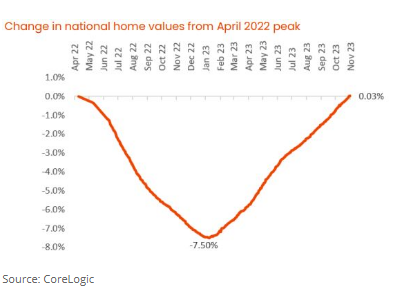

本周三(11 月 22 日),CoreLogic 的全国住房价值指数(HVI)超过了 768.777 澳元的全国住房价格中位数纪录。

这一新基准意味着全国房地产市场已经抹去了今年 1 月 29 日房价触底的跌势。自触底以来,全国 HVI 已经上涨了 8.1%。

CoreLogic 执行研究总监蒂姆-劳利斯(Tim Lawless)说,全国住房价格指数从历史高点到最近的谷底用了大约九个月的时间,然后又用了大约十个月的时间从短暂但急剧的下滑中恢复过来。

鉴于高利率、消费者悲观情绪和高生活成本压力,"V "型复苏似乎有悖直觉,然而,供需失衡可以解释这种复苏,"Lawless 先生说。

"从供应角度来看,广告库存水平在 2023 年之前一直保持在较低水平。

"尽管随着供应商活动的回暖,库存水平正在恢复平衡,但全国范围内的挂牌量仍比前五年平均水平低 16.6%。

"与此同时,根据房屋销售量显示的需求趋势与五年平均水平基本一致。"

悉尼、墨尔本落后于小型城市

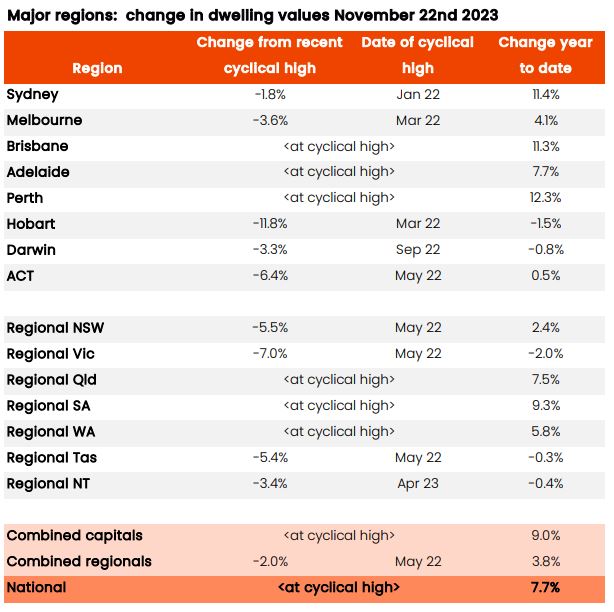

珀斯、阿德莱德和布里斯班仍然是全国房地产价格竞争的领跑者。

这三个州的房价都创下了历史新高,各州的地区房价也是如此。

霍巴特和维多利亚地区的房价则处于另一极端,前者的房价比最高值低 11.8%,后者的房价比历史最高值低 7.0%。

Lawless先生说,随着大多数地区的住房价值继续呈上升趋势,住房价值很可能会重回历史高位。

"虽然这对房屋所有者来说是个好消息,但对于那些想要购房的人来说,在价值上涨、利率高企和服务性挑战不断恶化的情况下,负担能力压力正变得更加紧迫。

"对于潜在购房者来说,好消息是,随着广告库存水平的上升和购买需求依然脆弱,一些市场的增长速度明显放缓。"

CoreLogic经济学家凯特琳-埃兹(Kaytlin Ezzy)周二表示,澳大利亚最大的50个非首都重要城市地区(SUAs)的结果各不相同,其中12个地区(昆士兰州8个、新南威尔士州2个、西澳大利亚州2个)在10月份创下新高,另外4个地区与之前的最高纪录相差不到1%。

"Ezzy女士说:"从季度价值增长来看,西澳大利亚州的班伯里(Bunbury)涨幅最大,在截至10月份的三个月内上涨了4.6%,其次是新南威尔士州的利斯摩尔(Lismore)和圣乔治盆地(St Georges Basin - Sanctuary Point),分别上涨了4.3%和3.9%。

尽管新南威尔士州和昆士兰州没有摘得桂冠,但它们无疑是表现最好的州,在季度价值增长排名前十的州中,它们各占四席。

在年度价值增长方面,昆士兰州也占据了前十名中的半壁江山,班达伯格和南澳甘比尔山的年度增长率都超过了 10%。

"相比之下,维多利亚州的一些地区出现了最大的季度跌幅,沃南布尔(Warrnambool)和巴拉瑞特(Ballarat)的住宅价值分别下跌了 1.6% 和 1.5%,而新南威尔士州的沿海城镇贝特曼斯湾(-6.9%)则录得了最大的年度跌幅。

"Ezzy女士说:"这些市场在经历了大流行病上升期的强劲增长后,目前的增长状况正趋于疲软。

大城市,小增长

虽然悉尼和墨尔本的人口增长都很强劲,但这两个城市近期的房地产价格增长却较为平缓,这是由不同的问题造成的。

目前,澳大利亚首府城市的房价中位数为 923.641 澳元,而单价中位数为 647.148 澳元。

悉尼的住宅价值中位数为 121.1 万美元,高于全国 74.74 万美元的平均水平。正是这种可负担性的缺乏限制了房价的进一步增长,尤其是在工资增长仍然远远落后于通货膨胀的情况下。

墨尔本的住宅价值中位数为 77.85 万澳元,仅次于悉尼和堪培拉(82.14 万澳元),但其有限的价格增长更多是由于不友好的监管环境,而非任何可负担性因素。

维多利亚州的平均周薪为 1.896 美元,在各州和地区中排名第四,略低于全国平均水平,这限制了房产价格进一步上涨的空间。

这也难怪投资者会被吸引到珀斯这样的市场,因为那里的住宅价值中位数为 63.1 万美元,性价比更高。

维多利亚州住宅开发机构 RPM 首席执行官加里-邓恩(Gary Dunne)表示,政府正在阻止对维多利亚州房地产和绿地的投资。

"政府政策的拟议变化给投资者带来了不确定性因素。

"他说:"许多人现在正在探索其他市场。

生活成本压力对许多潜在买家来说也是难以克服的。

"负担能力和服务能力方面的挑战依然存在,这主要是由于家庭经济压力造成的,但当地被压抑的需求在移民强劲回流的推动下,正在促使维多利亚州人探索房地产机会。

"然而,生活成本(尤其是电费、汽油费和房租)上涨带来的持续压力让更多消费者变得谨慎。

绿地房地产市场的可行性取决于快速决策和土地释放,不仅要满足现有需求,还要适应墨尔本走廊和区域中心的增长。

邓恩先生说,目前的容量已经捉襟见肘,需要紧急干预。

"虽然对业主的刺激有限,但开发商和建筑商都在积极参与市场。

"有两个主要驱动因素在起作用:第一,需要解决市场上有产权存量房的数量问题,并急需将其转移;第二,出现了一个相对强劲的转售市场,消费者正在出售他们之前购买的土地,这通常是由于难以获得建筑融资或建筑商行业普遍存在不确定性。

"开发商和建筑商正在提供 5%至 10%不等的奖励和回扣,预计这些奖励和回扣将持续到圣诞节期间"。