泰国房产_曼谷会是下一个北京么?

10月18日十九大召开,习主席再次明确了“房子是用来居住的“,去投资化是中国政府的对房地产的态度。中国地产的黄金十年或许已经走到了末尾,受益于投资渠道的限制,国人对泰国房产的投资热情日益高涨。

2017年10月1日,中国首个共有产权房公开摇号,国家政府实施分层调控、弱化房地产投资属性、让房子回归居住属性本质的大方向越来越明确,态度越来越坚决。

截止目前,全国超50个城市开启限售模式,房产证满2-5年才能再次入市交易,加上房屋的建造周期,房屋买卖之后可转售的时间被延长了5-10年。

2017年10月18日,十九大召开,习近平总书记在工作报告中将“居住“列入”工作还有很多不足“的范围。这个”不足“意味着未来国内房地产”去投资属性“会更坚决、更长线,更不会轻易改变。政府在执行和实施过程中所采用的手段,也会更有力度,更有针对性。

说的更直白一点,国内的房子自己买来住可以,买来投资或投机,需要谨慎而为。

从2016那年9月30日至今,国内房地产政策不仅没有任何松动的现象,反倒是越演越烈,这让那些期望一年之内政策解禁的投资者铩羽而归。自此,国内房地产投资时代或许宣告结束。

国家面临经济转型的窗口期,政府的各项工作都是在让钱回到各行各业,而不是仅仅停留在房地产行业。脱离房地产行业的中国经济也有望实现正常的GDP增长目标。

回顾一下北京房地产的黄金十年,不难发现,人口的快速流入带来的需求猛增、基础设施建设拉动的投资型经济发展,这两大因素对北京房价的起飞起到了至关重要的作用。

我们从人口因素和基础设施两大层面来比较曼谷与北京。

人口因素

从2000年至2015年,中国人口的总量从12.67亿增长至13.75亿,总涨幅为8.5%;而北京市人口却从1364万快速增长至2171万,涨幅为59.5%,为全国人口涨幅的7倍。

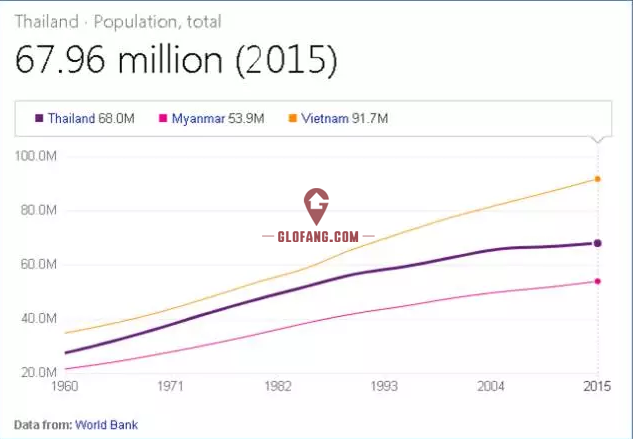

从2000年至2015年,泰国总人口数量从6270万上涨至6796万人,总涨幅8.38%,基本与中国人口涨幅持平;曼谷的总人口数量从635万上升至927万人,人口总涨幅为46%;涨幅为泰国人口平均涨幅的5.48倍。

基础设施建设

以地铁为例,北京地铁最早一条线路开通时间为1971年,我们以每5个自然年为一个单位,2000年以前,地铁开通里程为54.1公里,2001-2005年开通里程为59.9公里,但是到了2006-2010年,地铁开通的里程陡增到288.8公里,与人口快速增长期吻合,而北京房价的暴涨期正是从2010年开始。

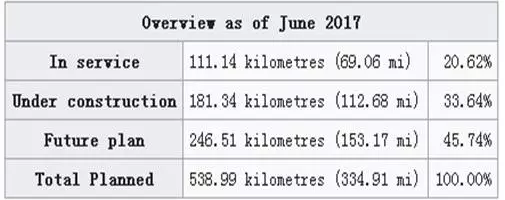

对比曼谷,曼谷自1999年首条BTS开通后,在此后的18年过程中,仅仅开通了4条路线,截止2017年6月总开通里程为111.13KM,但当前曼谷在建工程里程数达到了181.34KM,这些在建工程将陆陆续在2020年左右交付使用。按照泰国交通属规划,曼谷总轨道交通里程将达到538.99KM。所以,毫无疑问,曼谷正在迎来轨道交通的井喷期。

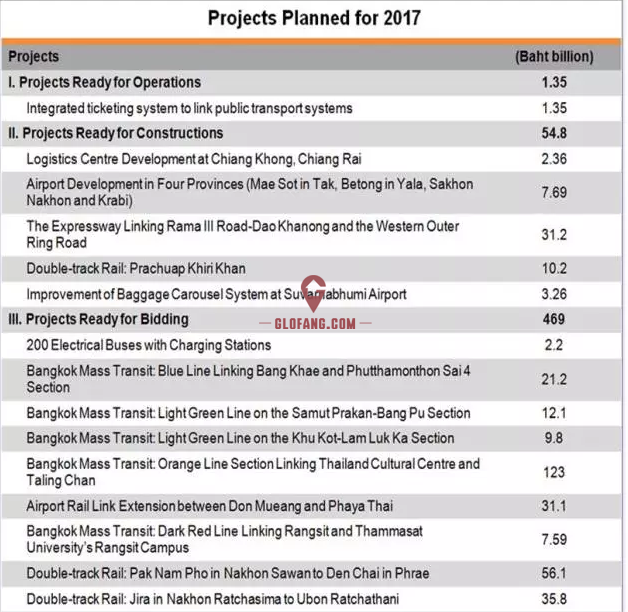

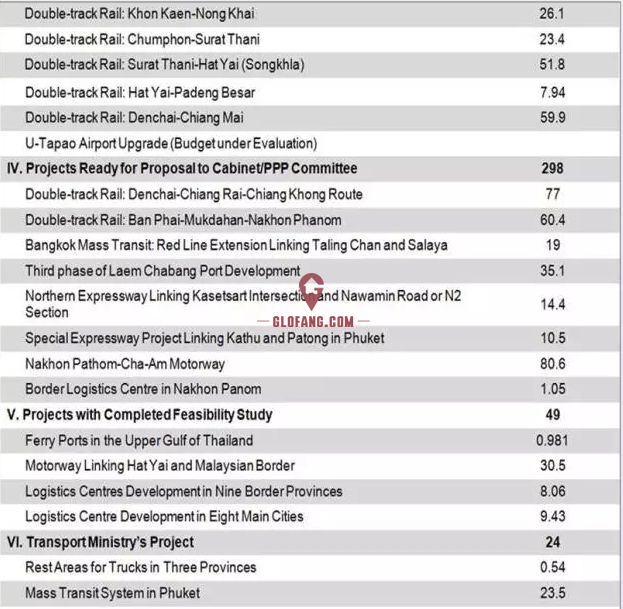

除此之外,泰国还将在海陆空立体化交通网络体系上深下功夫。从泰国国家政府的工作报告中我们看到,2016年泰国政府通过的基础设施建设的总金额为3581亿泰铢,这些项目有的在建设中,有的在洽谈中。

而2017年泰国政府计划总立项金额将达到8960亿,为2016年的2.5倍,政府对基础设施建设的重视程度可见一斑。

受益于人口及基础设施建设,近年来曼谷的土地价格也出现不同幅度的上涨。2016年距离轨道交通沿线的地价出现了较高的涨幅,BTS 素坤逸线on nut-bearing站的地价上涨了14.9%;MRT蓝线沿线的地价上涨了14%,紫线沿线上涨了11.5%。

从这两个因素对比来看,曼谷的发展或许正是前几年的北京。

当然,曼谷的房价从表面上看起来,动辄3、4万/平的价格并不低,但是考虑到面积计算的方式不同以及项目配套不同,曼谷与北京的房价进行对比,要至少打个6折。

考虑未来的发展等诸多因素,曼谷房产仍是投资的黄金期。