ШедВеЧЪЦВЛжЛШчДЫ ЗжЮіЪІЃКШедВЖвУРдЊНЋДЅМА 100ЫЎЪ

ШедВЖвУРдЊЩЯеЧ 7%ЃЌДгНќ 113 ЕФЫЎЮЛЯТНЕЕН 2016 Фъ 11 дТвдРДзюЕЭЫЎЮЛЃЌУРдЊздЕБЪБзмЭГДѓбЁЙ§КѓвЛТЗЯТЕјЁЃЕЋ InterMarket Strategy. ЗжЮіЪІКЭНЛвзжїЙм Ashraf Laidi ШЯЮЊЃЌШедВЕФЩЯеЧПеМфЛЙВЛжЛШчДЫЁЃ

Й§ШЅМИжмЃЌУРдЊЖвШедЊвЛжБГЏ 16 ИідТЕФЕЭЕузпШЅЃЌЮШЮШЯТЕјЁЃЖўдТЗнШЋЧђЙЩЪаВЈЖЏЃЌШедВгПНјаэЖрТђХЬЃЌвђЮЊШедВБЛЪгЮЊБмЯезЪВњЃЌдкВЛЮШЖЈЕФЪБЦкПЩвдБЃжЕЁЃ

ДЫЭтЃЌЭЖзЪКЃЭтЕФШеБОЭЖзЪШЫгћГщЛивјИљЃЌдкЕјЪЦЪБРЛиЯжН№ЃЌетвВжЇГХСЫШедВЖвУРдЊЕФЛуТЪЁЃ

БОпLЃЌЪаГЁВЮгыепвЊЯћЛЏЕФВЛжЛЪЧЙЩЪаЕФТєбЙЃЌЛЙгаЧБдкУГвзеНЕФаТЮХЃЌвђЮЊДЈЦезмЭГаћВМЖджаЙњЕФаТЙиЫАЃЌЖјжаЙњвбОАкГіСЫБЈИДзЫЬЌЁЃ

УРдЊЖвШедЊздЩЯпLЮхЕФ 105.98 ШедВЯТНЕжС 104.73 ШедВЃЌИљОн WSJ Market Data GroupЃЌШедВвбДЅМА 52 жмИпЕуЁЃ

Laidi гжжИГіШедВПЩвддйНјвЛВНЩЯеЧЕФдвђЃК

ЪзЯШЃЌШеБОбјРЯЛљН№КЭБЃЯеЙЋЫОЫиРДГжгаЭтЙњзЪВњзїЮЊШедВЩЯеЧЪБЕФБмЯеЗНЪНЃЌЖјЫћУЧвбОНЋЖд_БШР§ЬсИпЃЌвдЖдПЙЭтЛуРћвцЛЛЛиШедВЪББсжЕЕФЗчЯеЃЌЖјЖд_БШР§ЬсИпЛсНјвЛВНжЇГХШедВЁЃ

ЦфЫћдвђАќРЈЃЌШеБОЯрНЯИпЕФОГЃеЪгЏгрЁЂШеБОбыааЙКеЎМЦЛЁЂНќЦкИФЩЦЕФЭЈХђЪ§ОнЃЌвдМАЁИеўВпНєЫѕБШЖрЪ§ЦфЫћЙњМвЕФЩЯааИќИпЁЙЁЃ

ШеБОбыааЙйдБзюНќБэЪОЃЌЯћЗбЮяМлЭЈХђИФЩЦЃЌетздШЛЕМжТбыааЛсШУГЌПэѓ ЕФЛѕБвеўВпЭЫГЁЃЌгЅХЩбыааЧуЯђШУЛѕБвМлжЕЩЯЩ§ЁЃ

етЖдШеБОРДЫЕВЛМћЕУЪЧЪмЛЖгЕФЪТЃЌвђЮЊШеЙЩНёФъЦљНёвЛжБКмЦЃШѕЃЌШчЙћШедВЩ§жЕЃЌЙЩЪаОЭЛсМгЫйЯТЕјЁЃ

ЮЊСЫБцБ№ШедВЪЧЗёдкДЫЪБецЕФБфЧПЃЌЛЙЪЧжЛЪЧЖдУРдЊЦЃШѕзіГіЗДгІЃЌДѓжкБиаыИќУмЧаЙизЂЃЌР§ШчШедВЕФУГвзМгШЈжИЪ§ЁЃЃЈЯТБэЃЉ

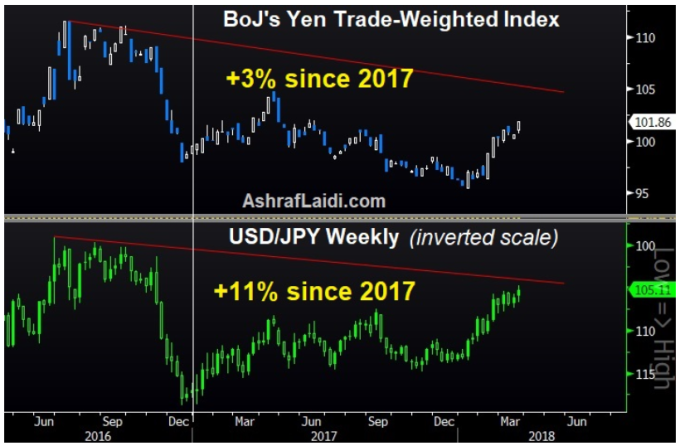

УРдЊЖвШедЊзд 2017 ФъПЊФъвдРДвбОЩЯеЧ 11%ЃЌШєвдУГвзМгШЈЛљДЁРДЫЕЃЌШедВеЧЗљНі 3%ЁЃ

етжжВювьЭЛЯдГіЃЌШеБОЙйдБИЩдЄЛѕБвЕФГЩЙІЖШгаЯоЃЌвђЮЊШедВЕФЧПЪЦЪЧРДздгкУРдЊзпЦЃЁЃ

Laidi БэЪОЃЌЁИШеБОКЭУРЙњЙйдБЕФИЩдЄЬИЛАдьГЩУРдЊШедВЛуТЪШЮКЮЗДЕЏЃЌЖМЛсБЛЪгЮЊТђНјЕФЛњЛсЁЃдЄЦквдУГвзМгШЈЛљДЁЃЌШедВЖвУРдЊЛсДг 105 вЛТЗЕН 101ЃЌНгзХГѕВНЭЃжЙЃЌЫцКѓЕжДя 100ЁЃЁЙ