澳洲房产为案例:“如何做到海外资产配置―以房养学”

昨晚我们必盈澳洲置业就“如何做到海外资产配置—以房养学”主题开展了一个别开生面的线上交流会活动,此活动一开始就受到了各界人士的好评,考虑到还有不少朋友没有参与到,所以今天小编就上次的内容和朋友们提的问题来做一个爱的分享!

01

以房养学的方法

是否可行

以房养学的方法在澳洲可行吗?

假设A同学在2015年2月的时候购买了zetland的两房两卫一车库的公寓,当时的价格是98.8万澳币,印花税是3.995万澳币,总购房成本在102.8万澳币左右。这里的一个房间出租的租金在400澳币左右,一年能够带来400*50周,近2万澳币的租金收入。

当孩子读完书,三年之后将房子出售,成交价格是125万澳币,从房产增值角度来说,共有125-102.8=22.2万澳币的增值,加上6万澳币的租金回报,所以通过买房直接的收入有28.2万澳币。这属于一个非常典型的以房养学的案例。

这里面的前提是房价要能够涨的这么好,其实这在澳洲属于一个平均水平。

澳洲房产的年均涨幅在8%-10%之间,一般房价7-10年翻一倍。例如刚才那套98.8万澳币的房产,一年增值8%的话,就变成106.7万,第二年继续8%就是115.24万,第三年继续8%就是124.4万。所以我们看到的这组数据是很合理的。

划重点

需要家长们留意和国内不同的一点是:

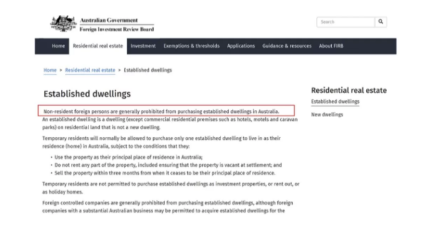

澳大利亚规定海外人士不能购买二手房。

02

海外人士限购二手房

对我们有什么影响?

海外人士限购二手房对我们有什么影响?

张先生在靠近monash大学的边上买了一套一房公寓,当初觉得这个房子非常好脱手,但却没有考虑到海外人士不能购买二手房这个问题。

国内确实有大量的潜在客户特别想买张先生的这个房,但是由于限购政策,他们也买不了。澳洲本地的客人如果是自己住的,基本不会考虑这样的位置,所以这个情况下想较好出售这套房产就比较棘手。

03

给出几点建议

1.买房一定要乘早,时间杠杆很重要

客户A,孩子还没有出生,贷款6成,自付4成,买一套80万澳币的房子,现在需要支付32万澳币加税,上完基础教育到高中之后再出国留学年龄在18岁左右。

按照澳洲房产7-10年翻一倍,我们预计这个房子在孩子出国的时候能够完成2次翻倍。从现在的80万-160-320澳币,扣除银行的贷款48万之后,在孩子出国的时候,她有一个270万澳币的资产在那。

如果客人不买房产,并且同样要给到孩子这比资金的话。270万我们除以18年等于15万澳币,相当于客人现在开始,每年要存下75万人民币。

所以各位家长不用太执着于真的要到确定学校的时候才买房(a. 到时候可能买不起. b. 学校边上不一定有新的项目。 C. 大部分房产都是期房,现在买房,拿房的时候孩子可能已经毕业了)

2.专款专用,保障未来

客户B,孩子读小学,买了一套60万澳币的房子,全款支付,一年房租15万人民币,扣掉各类成本之后到手12万左右.

客户将这比房租收入用于每年孩子的教育金费,负担暑假去英美游学,平时孩子报考各类兴趣爱好或者是补贴学费。客户表示,不管以后工作怎么样,万一收入有任何变动的时候都不会影响到孩子的教育,我一个孩子我就买一套房,孩子以后如果去澳洲读书,这个钱就给他在学校边上租房,如果以后去了美国,那就在美国租房,或者房子直接卖掉了去美国买房都可以。

3.Buy & Rent

这是在澳洲本地很流行的一种操作方式,各位家长买的房子没有必要一定要让自己的孩子住在那里面。

选择资本增值好的或者租金回报高的项目投资,然后将租金用于补贴孩子在学校周边租房的费用,用buy and rent的方式能够得到最大的资本回报,而且也给了孩子住房最大的灵活性,孩子以后本科读完要换学校,我们只需要在新的学校边上再租一套房子即可。