随着澳大利亚银行加息,租金是否会拯救投资者?

在澳大利亚储备银行(RBA)上调官方现金利率后,占澳大利亚抵押贷款总额约四分之三的四大银行立即将住房贷款利率上调整整四分之一的消息传递给投资者。

CBA、西太平洋银行(Westpac)、澳大利亚国民银行(NAB)和澳新银行(ANZ)将在5月13日至20日之间加息,这将打击新老借款人的口袋。

截至上周末,澳大利亚近100家银行中有24家宣布,它们将把澳大利亚央行加息的影响传递给借款人。另有71家医疗机构尚未宣布,它们是否会将0.25%的利率上调传递出去。

维珍理财(Virgin Money)、汇丰(HSBC)和大银行(Greater Bank)昨日也将利率上调25个基点。Suncorp、麦格理、ME Bank、荷兰国际集团(ING)、Bankwest和昆士兰银行(Bank of Queensland)也没有上调利率。

投资者和业主现在面临着抵押贷款还款增加的压力,是否再融资的两难境地,以及这对房地产市场意味着什么的不确定性。

正是不断飙升的通货膨胀打击了苦苦挣扎于工资停滞的消费者,迫使澳大利亚央行在11年多来首次加息。

由于悉尼房地产市场已经开始回落,墨尔本的经济也趋于停滞,随着借贷成本上升,房地产价格下跌的前景是切实存在的。

进一步加息的风险(或明显的不可避免性)引发了人们对住房贷款拖欠率上升的担忧。

评级机构穆迪投资者服务公司(Moody 's Investors Service)表示,加息将给房地产市场带来压力,因为陷入财务困境的借款人发现,更难以足够高的价格出售房产来偿还债务。

但澳大利亚国民银行表示,鉴于其逾90%的客户拥有过剩的借贷能力,预计借款者能够应付。只有30%的人提前不到一个月还款,而平均每个客户的还款期限为22个月。

四大新的平均标准可变利率将为4.76%,在50万美元抵押贷款的基础上每月再增加71美元。

对于储户来说,消息要好一些,除非CBA有一个客户,CBA是唯一一家没有提高存款利率的大银行。

虽然较小的首都城市继续经历稳定的资本收益,但全国市场整体上正在被这两个最大的首都拖累。

大多数银行和经济学家预计,全国房地产价值将下跌10%左右,但他们的看法并不一致。

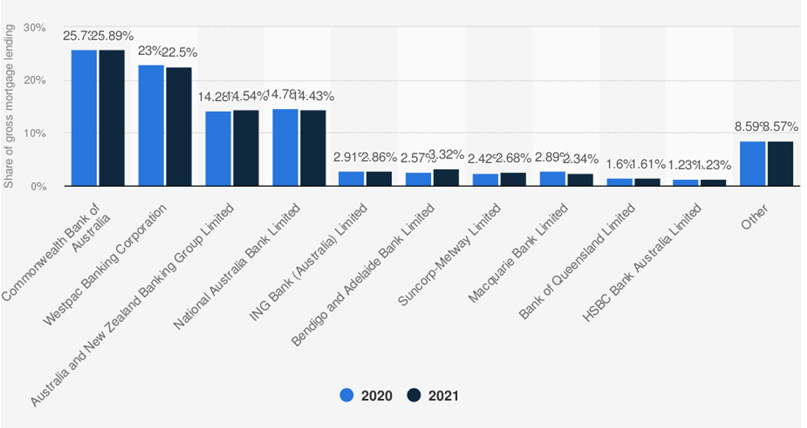

主要抵押贷款机构的市场份额

在澳大利亚,从2020年到2021年,按贷款总额计算

租金救星

房地产购买代理机构Get RARE Properties的首席执行官拉斯蒂·瓦伊巴夫(Rasti Vaibhav)说,认为加息一定会损害价格增长或导致大幅下跌是一种误解。

“看看澳大利亚央行收紧周期的近期历史,我们可以看到,在加息周期结束后的12个月里,房地产价格在过去四次中上涨了三次。

“2009年,在现金利率连续13个月上涨1.75%后,房价相对持平。

2002年,在现金利率在近6年内上涨3%后,澳大利亚房价上涨了52.2%;1999年,在澳大利亚央行在10个月内将现金利率上调1.75%后,房价上涨了15.1%。

瓦伊巴夫表示:“房价唯一一次下跌出现在1994年,当时房价下跌了2.3%,此前6个月利率上涨了2.75%。”

他补充称,过去18个月,全国各地的租金一直在上涨,过去一年的涨幅超过10%。

“对于从租金中赚取收入的房地产投资者来说,这大大抵消了利率的上涨。

“由于全国各地的空置率处于创纪录的低点,租金压力仍然很高,这应该有助于使投资者免受进一步的利率压力。”

莱坊澳大利亚首席经济学家本•伯斯顿(Ben Burston)表示,澳大利亚央行的决定表明其有意管理中期通胀预期,并通过未来几个月的一系列现金利率上调,重新掌控政策话语权。

“然而,澳大利亚和全球一系列加息的前景正影响着情绪资产市场,尤其是股票市场。在这种环境下,核心房地产仍将表现得相对较好,而对通胀意外上升的反应加快了时机,只是提前了投资者一段时间以来一直预期的调整,”他表示。

“名义利率的上升推高了杠杆买家的借贷成本,但利率仍很低,而不断上升的通胀意味着实际利率远低于零——导致持有现金的人受到惩罚。”

随着空置率触及纪录低点,包括昆士兰州在内的全国各地的租金都在吸引更高的收益。昆士兰州房地产研究所(Real Estate Institute of Queensland)上周称,昆士兰州陷入了租金危机。

伯斯顿表示:“这种动态正继续吸引机构和私人投资者投资房地产,尤其是高质量资产,这些资产能够提供强劲的收入回报,能够根据通胀变化迅速调整租金流。”

“在写字楼市场,经济复苏和活跃的劳动力市场推动租户需求复苏,减少了长期封锁期间笼罩市场的不确定性,目前这种情绪的改善超过了对加息的担忧。”