哪个商业地产类别在2023年表现最好?

零售和写字楼市场在疫情过后陷入低迷,原因与工业地产行业仍是最受追捧的资产类别有许多相同之处。

在新冠疫情期间,人们从办公室涌向空闲的卧室和餐桌,越来越多的消费者转向网上零售。澳洲房产这两种趋势都没有完全消失,因为工人和购物者都对新的做法更加熟悉和满意。

但仓库、数据、配送和物流中心,以及许多推动在线需求的工厂,在整个动荡期间要么蓬勃发展,要么至少保持稳定,这是其他商业地产类型表现最好的。

Ray White Commercial研究主管Vanessa Rader表示,虽然许多资产类型的总回报率仍为正,但这是由收入回报的稳定支撑的,而除工业资产外,所有资产类型的资本回报率均降至负值。

雷德强调,与全国各地对工业用房的相对强劲需求和有限的新增供应相比,写字楼和零售用房的困境存在差异。

“新冠肺炎大流行带来的在家工作趋势促使办公室面临重大困难。

“低失业率和办公供应增加了该行业的困难,该行业一直受到高空置环境的阻碍,导致强烈的激励措施影响了有效租金。”

“零售作为一种投资类别,经历了一段漫长的艰难时期,来自网上交易的竞争给实体零售带来了问题,使其回报率低于其他商业资产类型。

“虽然在过去几年销售活动达到顶峰的时候,回报率确实有所回升,但尽管收入回报率保持一致,但回报率再次下降。”

没有哪个州能幸免于零售业命运的变化,资本回报率从维多利亚州的- 0.7%到西澳大利亚州的- 6.0%不等。所有零售部门都受到这些资本变化的影响,从大型超级和主要区域中心(- 1.9%)到社区(- 4.4%),然而,收入回报率分别保持在5.3%和5.2%的稳定水平。

雷德表示,尽管零售和写字楼市场前景黯淡,但存量不足以及与工业资产相关的稳定收入流,仍对投资者具有吸引力。

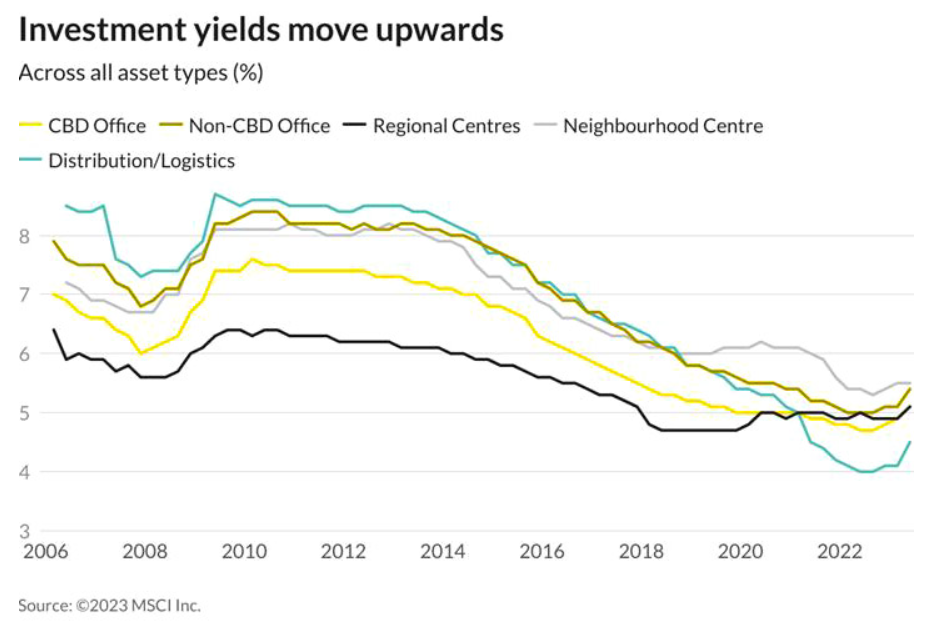

“悉尼的收益率仍然是最低的,为4.4%,其次是维多利亚州和昆士兰州,分别为4.6%和4.8%。”

工业企业仍是投资者的最佳选择

工业地产行业的销售和租赁需求持续强劲。新楼盘供应有限,预计将推高房价。

Raine & Horne执行主席安格斯•雷恩(Angus Raine)表示,工业地产没有显示出放缓的迹象。

他说:“把重点放在住宅物业发展用地上,无疑是纾缓房屋短缺的必要措施。然而,我们看到筹备中的新工业物业却寥寥无几。”

“这将使空置率进一步下降,而在悉尼的利物浦和坎贝尔镇等主要工业中心,空置率已经接近于零。”

他说,昆士兰州东南部的情况与此类似。

“可用于开发的土地不足,导致二级库存价值上涨,但预计昆士兰州东南部将在2032年奥运会之前继续吸引州际和海外移民,推动进一步的需求,并在没有增加供应的情况下继续对价值施加上行压力。”

商业地产的下一步是什么?

虽然过去的表现不一定是未来回报的指标,但我们很难忽视办公室、留用员工和工业员工之间的差距。

2023年6月,零售资本平均回报率降至负2.7%。

在写字楼领域,cbd的总回报率变化更大,为- 2.3%,而非cbd的总回报率为- 1.3%。收入的一些稳定性使这些回报率居高不下,而资本损失平均分别为- 6.5%和- 6.1%。

Ray White Commercial的数据显示,堪培拉、悉尼和珀斯的cbd市场表现最差,资本回报率分别为- 11.1%、- 7.2%和- 6.4%,而在非cbd市场,帕拉马塔(Parramatta)遭受重创,回报率为- 13.2%。

雷德表示:“展望未来,无论利率走势如何,预计所有资产类型的上限利率都将进一步上升。”

“短期内,对商业地产的投资以及相关风险将使买家受到更多的考虑,从而对投资收益率构成上行压力。”

雷恩表示,基础设施仍然是商业地产需求的关键驱动力,尤其是在悉尼西郊。

“西悉尼机场(正式名称为南希伯德沃尔顿国际机场)的建设支撑了对商业地产的广泛需求,从机场区延伸到彭里斯、利物浦和以坎贝尔镇为中心的麦克阿瑟地区。”

他补充说,珀斯的商业市场也受益于该市的地铁网、贝斯沃特火车站的建设,以及耗资2.32亿美元的米切尔高速公路扩建工程。

他还为零售和写字楼市场带来了一线曙光。

雷恩表示:“随着企业越来越多地恢复到疫情前的状况,对零售和办公空间的需求正在复苏。”

“a级房产和具有环保资质的房产尤其受欢迎,而较老的b级房产租赁时间更长。”

问答

哪种商业地产是最好的投资?

零售和写字楼市场在疫情过后陷入低迷,原因与工业地产行业目前仍是最受追捧的资产类别有许多相同之处。

商业地产是否产生稳定的回报?

Ray White Commercial研究主管Vanessa Rader表示,虽然许多资产类型的总回报率仍为正,但这是由收入回报的稳定支撑的,而除工业资产外,所有资产类型的资本回报率均降至负值。

工业地产是一项好的投资吗?

工业地产行业的销售和租赁需求持续强劲。新楼盘供应有限,预计将推高房价。Raine & Horne执行主席安格斯•雷恩(Angus Raine)表示,工业地产没有显示出放缓的迹象。