新加坡写字楼市场的分化在租户追求质量的背景下扩大

新加坡写字楼市场的最新官方数据表明,城市地区质量较好的写字楼与市场其他部分之间的分歧正在扩大。

仲量联行东南亚研究与咨询主管蔡阳亮(Chua Yang Liang)将此归因于“写字楼使用者不断被质量更好的空间所吸引”。

市区重建局(市建局)办公室租金中位数(基于租约生效)的细分显示,2024年第四季度,更新、规格更好、位于市中心的办公室(即所谓的第一类办公室)的租金保持在每月每平方英尺12.52新元的水平,与上一季度持平。

然而,蔡博士指出,新加坡其他办公空间(或第二类)的租金中位数在2024年第四季度环比下滑3.2%,至每平方英尺6.35新元。

按全年计算,第一类办公室的租金增长中位数也优于第二类办公室,分别增长4.5%和1.8%。

市建局的数据亦显示,第一类写字楼的空置率在2024年第四季开始呈下降趋势,而第二类写字楼的空置率则因追求优质物业而保持高位。

截至2024年第四季度末,第一类空间的空置率从2024年第三季度末的10.3%降至9.1%。

两个季度第2类办公室的空缺率为11.3%。

世邦魏理仕(CBRE)新加坡和东南亚研究主管Tricia Song预测,“优先考虑高质量办公空间的趋势将继续成为2025年的重点,因为租户强调吸引和留住人才”。

市建局的新加坡中部地区办公楼租金指数在2024年第四季度环比下降0.9%,降幅大于2024年第三季度0.5%的环比跌幅。

在整个2024年,该指数保持不变,而在2023年上涨了13.1%。

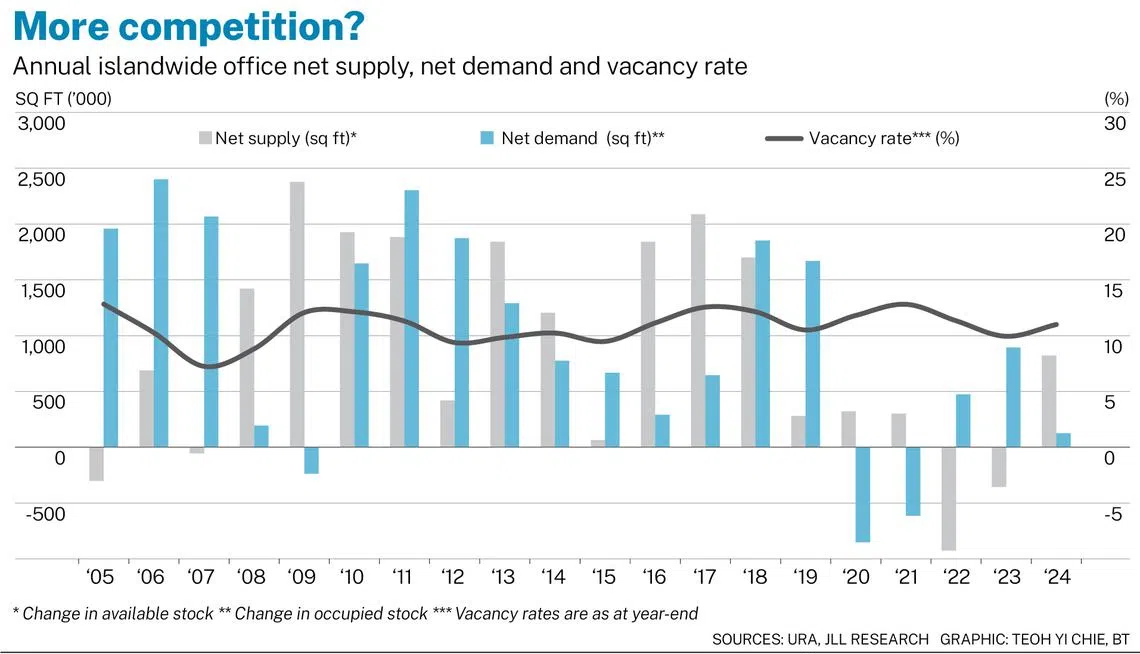

截至2024年第四季度末,全岛办公空间空置率从2024年第三季度末的11%降至10.6%。

然而,最新的空置率高于截至2023年第四季度末的9.9%。

在2024年第三季度扩大了近18.3万平方英尺之后,新加坡全国的办公用房面积在2024年第四季度增加了247,570平方英尺(平方英尺)的净可出租面积(NLA)。

在整个2024年,全岛办公室净需求约为118,400平方英尺,与2023年约893,400平方英尺的增长相比,增幅较小。

持续的中心化

高纬物业(Cushman & Wakefield)新加坡及东南亚研究主管Wong Xian Yang表示:“尽管增长放缓,但市中心仍是写字楼净需求的主要推动力,突显出在回归写字楼的努力不断增加的情况下,中心化仍在持续。”

2024年,市中心的净办公需求为861112平方英尺,仍是2023年115万平方英尺的四分之三。

然而,这一相对强劲的表现主要被果园地区和中部其他地区净需求的萎缩所抵消。

世邦魏理仕(CBRE)的Song表示,新加坡电信商业中心(Singtel Comcentre)、中央广场(Central Square)和中央购物中心(Central Mall)等写字楼库存中的某些建筑被拆除以进行再开发,可能是导致2024年全岛净吸收数据较低的原因。

根据仲量联行的分析(见图表),可用库存的变化反映出,全岛的净供应量在2024年增加了818056平方英尺,而在2023年减少了355209平方英尺。

去年完成的主要办公项目是位于中央商务区的IOI Central Boulevard Towers (IOICBT)和位于Pasir Panjang地区的Labrador Tower。

世邦魏理仕的Song指出:“由于IOICBT是最新的开发项目,而且未来三年在顶级甲级核心CBD区域预计不会有大量的新供应,由于过剩的空间大部分被吸收,这一次级市场的空置率应该会保持紧张。”

莱坊新加坡研究部主管Leonard Tay表示:“到2025年,大多数总部设在新加坡的国际公司可能会采取观望态度,直到情况更加明朗,然后再决定是否扩大或搬迁工作场所,至少在上半年是这样。”与此同时,预计一些企业将在租约到期后,继续有节制地、有选择地从老化的建筑中搬迁到高质量的地方。”

莱坊预计,2025年上半年租金将基本保持不变,“一旦全球适应上述因素的综合影响,预计下半年租金将出现一些增长”。

2025年需求稳定复苏

C&W的Wong预计,新加坡的写字楼需求将在2025年稳步复苏,“在经济稳步增长的情况下,租户信心不断增强,(写字楼)扩建项目的资本支出不断释放,对质量的持续追求,以及对写字楼的强劲回报”。

仲量联行的蔡博士补充说:“由于不确定因素,包括与唐纳德·特朗普2.0政府相关的潜在政策变化,预计2025年上半年的占用者需求将保持温和。由于持续的经济增长刺激了此前推迟搬迁或扩张计划的租户的需求,此后租金增长可能会加速。”

市建局的数据还显示,香港中部地区的写字楼价格在第四季度环比下跌0.7%,而上一季度为上涨0.6%。在整个2024年,办公空间的价格上涨了1.8%,而2023年则下跌了4.2%。