马来西亚房地产市场会崩溃吗?

“ Covid-19是一直并且正在加速全球债务下降螺旋的'冲击催化剂'。”我们正接近衰退,这意味着不幸的是,资产价格将下跌。

“过去几周以来,我们一直看到吉隆坡综合指数(KLCI)持续下跌。REI集团首席执行官Daniele Gambero博士对FocusM说:“房地产行业的表现可能会好一些。”

他说,这是由于与邻国相比,马来西亚房地产价格被“大幅下调”(这是由人均收入与住宅平均价格进行比较得出的比率所支持)。

注意到马来西亚经济已经放缓,房地产市场疲软,林吉特疲软,原油价格下跌,股市抛售以及政治不确定性使情况进一步恶化。去年在中国武汉爆发的,日益恶化的Covid-19爆发正在给全球经济造成重创。

“资产价值肯定会下降,请不要将其视为崩溃,而应将其视为机会,” Gambero说。

咨询公司Living Space Ventures Sdn Bhd董事总经理Ikhram Merican告诉FocusM,目前的情况并不是金融系统出现故障。

“尽管每个人都进入艰难时期,但房地产市场不会崩溃。我们可能会看到市场不景气,但不会崩溃。这不是金融危机。我们的大流行已经限制了人们的活动和消费。”他说。

依此,伊赫拉姆说,马来西亚国家银行(BNM)提供了十年来最低的利率,降低了法定准备金要求(SRR),并推出了经济刺激计划。

伊赫拉姆说:“我认为,一旦大流行得到控制,被压抑的消费者支出将得到释放,从而使经济正常化反弹。”

他说,根据以前的严重急性呼吸系统综合症(SARS)暴发,人们没有花整整一年的时间。

“通过Covid-19,中国已经在报告它第一次没有新的本地传播病例。它在湖北建的临时医院已经拆除。所有这一切都在不到四个月的时间内发生了。

“这些是好兆头。一旦病毒威胁得到控制,人们的生活将迅速恢复正常。”他认为。

Nawawi Tie Leung房地产顾问有限公司执行董事Brian Koh说,经济的所有领域都将受到影响。

“不仅是财产,每项经济活动都将承受压力。银行将尝试通过留出余地来管理不良贷款(NPL),但肯定还会有更多的强制性(房地产)销售,大概在6到12个月的时间里,” Koh说。

他提到对房地产销售的滞后影响,尤其是在二级市场。但是,主要市场将看到销售蒸发,但由于开发商资金充裕,定价将保持不变。

更为消极的是,Ernest Cheong PTL特许测量师顾问和高级合伙人Ernest Cheong表示,几乎可以肯定,在Covid-19大流行期间,马来西亚房地产市场将崩溃。

“我们现在问自己的问题是:坠机将有多严重?”他说。

张说,经济崩溃的严重程度将取决于经济的萎缩。

“根据行动控制命令(MCO)进行的部分锁定的时间长短将决定对马来西亚经济的损害。在锁定期间,除提供基本服务的业务以外的所有业务都将关闭。

他说:“在Covid-19危机爆发之前,几乎95%的马来西亚家庭已经生活在预算紧张的情况下,没有多余的现金来购买房产。”

“由于许多家庭被禁闭14天甚至28天,他们的家庭财务状况将进一步恶化。他们无法考虑在未来很多年(至少五到十年)内购买房地产。”

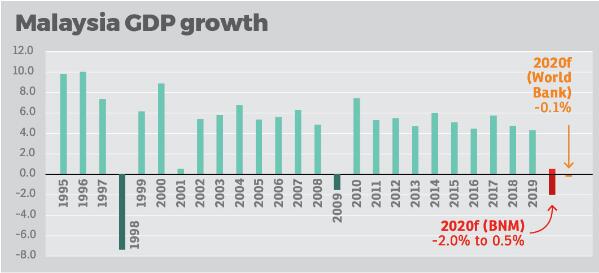

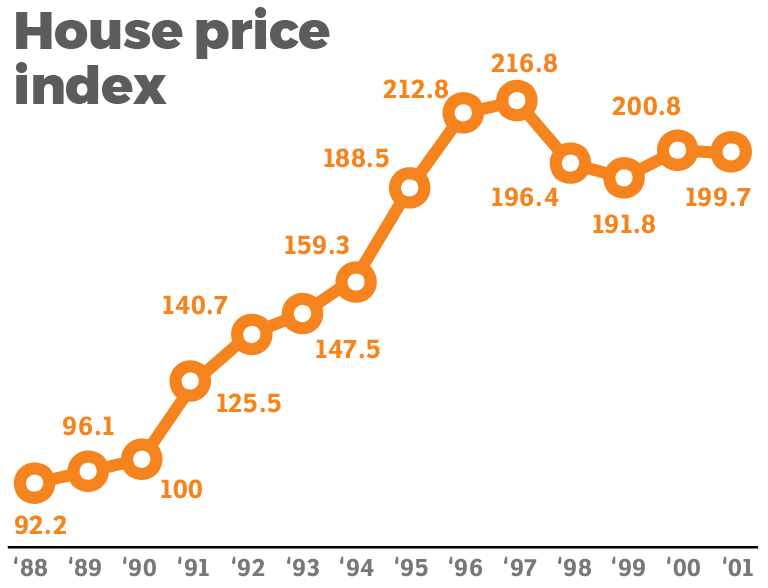

由于亚洲金融危机,1998年和1999年马来西亚住房价格指数(HPI)分别下降了9.4%和2.3%,然后在2000年恢复增长。

马来西亚的GDP在1998年下降了7.4%,但从1999年开始呈上升趋势。由于强劲的需求和快速的经济增长,房地产市场迅速追随复苏。

在2008年全球金融危机期间,尽管GDP出现负增长,马来西亚的房价仍继续稳定上涨。

Saleha:开发商不会大幅削减新发行价格并压缩其利润率,而可能会专注于清理现有库存并推迟新发行。

这次,马来西亚国家银行(BNM)预计2020年的GDP增长在-2%至0.5%之间,而世界银行最近将马来西亚的GDP增长从4.5%修订为-0.1%。

这次要摆脱低迷可能会更加困难,因为它涉及一个重大的公共卫生问题,即Covid-19大流行,该问题连同其他经济问题不仅影响了该国的经济,而且影响了全球。

对经济复苏的估计范围从数月到数年不等,同样,房地产市场在复苏之前可能会进入下行周期。

房地产市场将受到多大的影响?悲观的纳瓦维·铁梁地产顾问总监兼研究与咨询区域负责人Saleha Yusoff估计,这次的房价下跌幅度将比1998年的-10%至-15%差,房屋交易量下降了。与1998年的低迷率相近(-30%)。

“买主不购买,开发人员正在阻止新产品发布。萨利哈告诉EdgeProp.my,开发人员可能不会专注于清理现有库存并推迟新产品的发布,而不是削减新产品的发布价格并压缩其利润率。

她补充说:“对于开发商而言,力争收支平衡可能比通过启动新项目来获利要现实得多。”

但是,房地产咨询公司Firdaus and Associates Property Professionals Sdn Bhd的创始人兼董事总经理Firdaus Musa并没有像亚洲金融危机期间那样,预见到房地产市场的崩溃,这是由金融体系崩溃引起的。

这次,他认为房地产交易的下降将以更为缓慢的速度进行,这当然取决于整体的经济形势。

恢复可能需要一些时间

可以肯定的是,不要指望很快恢复。Covid-19疫情触发了运动控制令(MCO),该运动令自3月18日以来已部分锁定了该国,因为马来西亚人被迫留在家中,从而阻碍了房地产交易。

Soam:在本地经济真正复苏之前,我们需要所有主要经济体(例如美国,英国和中国)进行支持

但是,Firdaus认为,一旦取消MCO,就有可能重新启动活动,但要完全“重新激活”市场需要更长的时间。

他说:“只有当经济回到正轨时,它才会反弹。”

为了在病毒爆发期间增加家庭收入并加强企业的现金流,政府已于2月27日宣布了第一个价值200亿令吉的刺激计划,并于3月27日宣布了第二个价值2300亿令吉的刺激计划,并于4月6日宣布了额外的100亿令吉。

MCO之后的国家经济状况将在一定程度上取决于未来几个月经济刺激计划的有效性。国行还宣布,自4月1日起,中小型企业(SME)和个人的所有银行贷款(信用卡除外)将暂停六个月。

房地产与住房开发商协会(Rehda)主席拿督苏恒春(Datuk Soam Heng Choon)表示,经济复苏将取决于该国克服流行病的速度以及世界经济恢复正常的速度。

他对EdgeProp.my表示:“我们需要在美国,英国和中国等所有主要经济体回升之前,本地经济才能真正复苏。”

当前的经济低迷将对马来西亚的金融弹性构成严峻挑战,并且将有一些人无法渡过难关。

他补充说:“在房地产市场复苏之前,我们必须专注于恢复业务,就业,增加购买力以及发现新的经济机会。”

购房者的好时机

根据菲尔道斯(Firdaus)的说法,在银行从4月1日开始暂停六个月贷款之后,不良贷款可能会激增,导致恐慌性销售,这将使房地产销售价格低于市场价值。

由于房地产未在MCO期间列为必不可少的服务,因此已关闭了销售画廊,并且不允许实地考察和参观物业。因此,房地产销售几乎停滞不前。

Firdaus指出:“由于开发商和房地产经纪人的饥渴,MCO结束后,将继续积极地出售房地产。”

这意味着可能会有议价购买的机会,尤其是受到MCO时期影响很大的业主和开发商。

但是,他警告说,获得投资回报可能需要很长时间,因此,那些打算购买的人将需要具有强大的控股权。

“有更好的讨价还价机会,我会说这是寻找自住好的房屋的好时机。对于那些能够等待比正常时间更长的资本增值并能够接受较慢的租金增长的投资者来说,这将是增加其房地产投资组合的好时机。”他指出,并补充说,目前的情况也为投资者提供了机会。投资者审查其目标和策略。

Firdaus:由于开发商和房地产经纪人的饥饿,MCO结束后,将继续积极地出售房地产。

萨利哈同意,这是人们购买自己的住宿的好时机,但她也警告说,现在可能很难从银行那里获得贷款,因为金融机构可能对在当前低利率期间发放贷款不太兴奋。评价环境。国行在3月3日将隔夜政策利率降低25个基点至2.5%,这是十年来首次。

她补充说,另一方面,考虑到租赁市场疲软和经济不确定性,房地产投资者可能要三思而后行。

尽管如此,鉴于股市动荡,债券收益率低和定期存款利率低,瑞达的Soam认为房地产仍然是投资的相对较好的资产。

“(在当前危机中)每种投资都遭到了打击。如果您将钱存入银行,那么由于通货膨胀,您将陷入五年的贫困状态。因此,此刻,人们可以选择用财产对冲他或她的钱。

他补充说:“此外,马来西亚仍然是一个安全的住所,令吉疲软使我们的房产对外国买家具有吸引力。”

2020年房地产市场面临的五个挑战

病毒遏制的不确定性

遏制新的具有高度传染性的Covid-19病毒的传播仍然是一个巨大的挑战。在政府和人民尽其所能来遏制疫情蔓延的同时,隧道尽头没有光明,直到有效疫苗被产生为止。

经济前景黯淡

尽管控制该病毒现在已成为首要任务,但仍有许多风险因素笼罩其中,例如油价低迷,中美之间持续的紧张局势以及国内政治动荡,仅举几例。

谨慎消费

人们担心失业和收入流失,会阻止购买大笔机票。只有在市场复苏出现更明确的信号后,谨慎的态度才会解除。

现有悬垂未解决

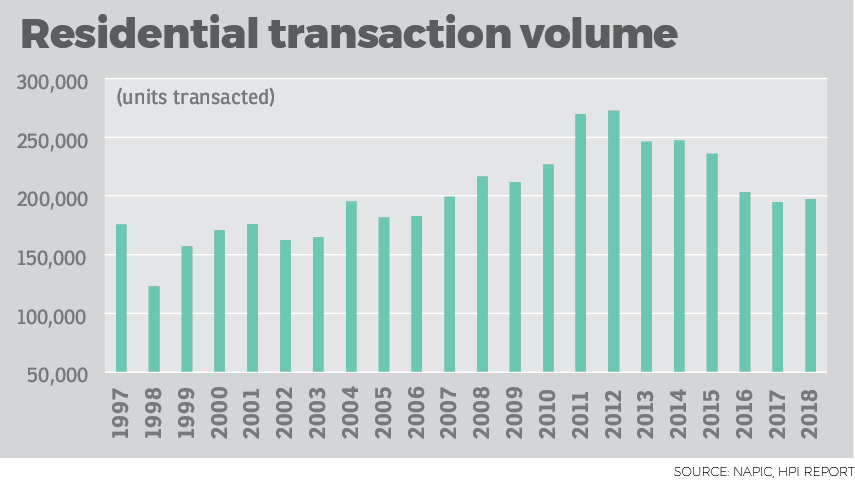

甚至在Covid-19振作起来之前,马来西亚房地产市场就已经处于长期放缓状态。2015年至2017年,房地产交易量和交易额下降,而2018年略有上升。

房地产增长的问题加剧了经济放缓。根据国家房地产信息中心的数据,截至2019年第三季度,共有31,092个悬置住宅单位,价值187.7亿令吉,而2015年为10,897个单位,价值49.2亿令吉。

严格的贷款政策

Negara银行已将隔夜政策利率下调至2020年3月初的2.5%,为2010年5月以来的最低水平,这可能会影响银行的净息差。此外,即使央行暂停六个月贷款,不良贷款也有望出现。因此,银行在放贷方面可能会变得更具选择性。