英国政府担保贷款新政出台,5%首付贷款买房?来看详解~

什么是5%首付担保计划?

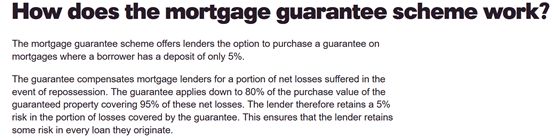

这个scheme是指买家在购买房产并申请抵押贷款时,只需支付5%的首付,政府提供15%的房款金做担保,以在借款人违约时补偿贷款机构。

这样一来银行更愿借贷,买家更能享受更低门槛买房!可谓是双赢~

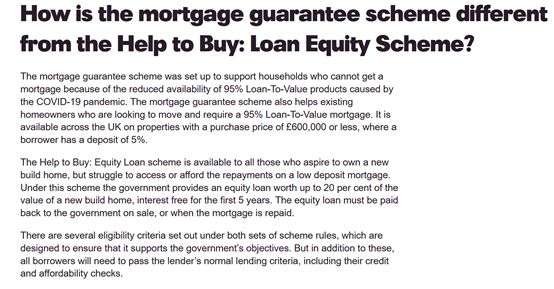

不过,注意该政府担保计划,和之前政府借贷帮买房的“Help to buy”计划是有区别的哦!别搞混了。

Htb是政府会借贷给贷款者,所以钱分两部份还,一部分还给政府,一部分还给银行,计息方式也不一样,且针对首次购房者,所以是有本质区别的。

不太明白help to buy的,可以戳下面这个链接温习:

谁能申请?

申请人需要满足以下条件:

1. 是两类人群之一:首套房买家,或仅有一套房但准备换房的买家

2. 符合买家身份:虽然英国政府没有对这个身份进行限制,但银行大部分只贷给持有长期英国签证的买家(如工签,需有英国收入)。

3. 房产用途只能自住,不能buy to let(买房出租),所以不适合纯投资的买家

4. 买家需要通过银行评估,工资收入和增信打分方面,均证明足够的还款能力。

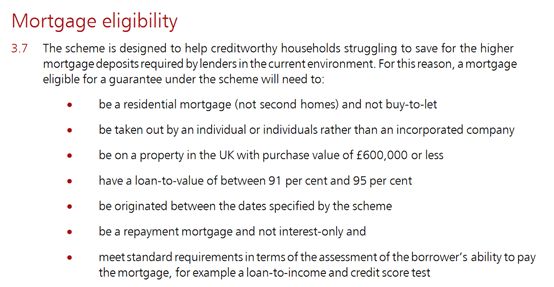

当然,这个scheme还有其他限制:

1、 购买的房产总价需不超过60w镑

2、在计划期限:2021年4月19日到2022年12月31日内递交申请

3、只能以个人名义买房贷款,不能以公司名义。

符合以上条件的买家可以继续往下看,下面就是我们最关心的:

银行,利率,能贷多少,这几点:

银行方面,选择有:Barclays、Lloyds、Santander、NatWest和HSBC等,都在陆续的推出新政的产品,

利率方面,清参考下图:

我们可以发现,如果选择5%首付产品,目前各大银行2年期固定利率的贷款产品利率为3.73-3.99%

但值得注意的是, 5%首付的贷款产品,从以往经验来看,利息都比较高,比如:

同样2年固定利率,首付40%的贷款,利息可以低至1.13%,但是5%首付的贷款,利息要3.69%。

因此,业内人士也有建议,虽然5%首付贷款推出了,但还是推荐大家尽可能提高自己的首付,来降低利息。

还款形式:只能本息同还(a repayment mortgage),而不能贷款期间只还息不还本(interest-only)

能贷多少:传统意义上,能贷的额度为税前收入的4-5倍,但有好消息称Nationwide本月宣布可允许自住房买家贷款工资的5.5倍(需要是5年期以上的贷款产品);因此要想贷得多,还要税交得高。

其实政府对于这个事情还很上心的,目的就是在于进一步的刺激英国房产市场。随着政策的推进,英国年轻的上班族确实拥有了更大的购房筹码~

根据land registry统计,2020年第一季度,到今年2021年第一季度,房价已经上涨了8%,可谓是创历史新高,这要很大归功于英国政府出台的减免印花税假期,对于英房市场的刺激。

相信这个借贷担保计划,也是政府对于英房市场的一剂助推,2021年英国房产市场将会火力全开。

具体政策请戳官网:https://www.ownyourhome.gov.uk/scheme/mortgage-guarantee-scheme/

如果你符合借贷条件,又有贷款买房的需求,那是在好不过啦~

任何英国买房问题,或者想要“找项目,猎英房”,尽在英国蓝莎置业~