马来西亚房价:2022年会出现市场繁荣吗?

马来西亚的政策制定者和公众应该密切关注房价的发展。这不仅是因为房地产很容易成为任何人可以进行的最大单一投资,任何变化都将影响家庭的资产负债表,而且还因为它已成为一种投资工具,能够带来远高于工作或其他实体经济投资收益的资本收益。

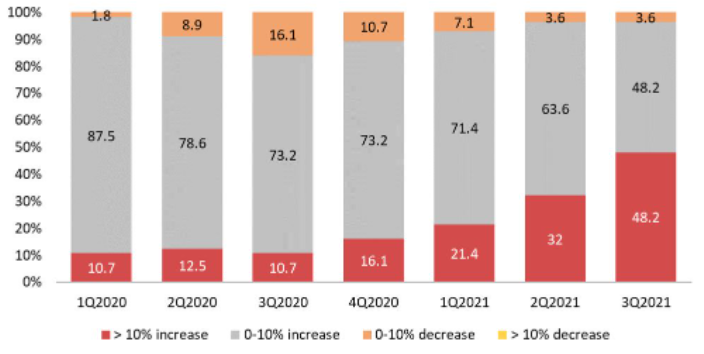

虽然过去两年的大流行引发的衰退严重影响了全球经济,但由于超低利率、政府刺激、封锁期间积累的储蓄、住房供应短缺和生活方式的变化,需求不断增加,房价一直在飙升。根据莱坊全球房价指数(Knight Frank Global House Price Index),房价年涨幅超过10%的住房市场在2021年第三季度占48.2%,而在疫情开始时的2020年第一季度,这一比例仅为10.7%。(图1)。

展望未来,全球房价的飙升预计将持续到2022年,原因是允许出现新的变体、更高的通胀以及购房者和投资者被压抑的需求。此外,预计建筑材料和建筑劳动力供应链问题导致的建筑成本上升,也将推动建筑成本飙升。水泥、铁矿石、铝和铜等大宗商品价格飙升是一种不可阻挡的全球现象,人们担心不久的将来会出现新一轮房价上涨。

马来西亚建筑成本上升及其对房价的影响

马来西亚的房地产市场也可能受到建筑成本上升的影响,因为在过去12个月里,由于供应链的不确定性,建筑材料价格出现了很大的波动。根据房地产和住房开发商协会(REHDA)的说法,如果建设成本继续上升,而建筑商无法再消化增加的成本,它可能会转嫁给最终用户。由于建筑材料成本占项目开发价值的50% ~ 60%,建筑成本每增加20%,房价就会上涨10%。

当然,这引起了人们对住房负担能力的极大关注。由于欧米克隆变体的影响,如今的家庭正在承受COVID-19带来的压力,以及生活成本的提高降低了他们的可支配收入,住房负担能力从未像现在这样具有挑战性。由于房价与家庭收入明显脱钩,政府承诺增加经济适用房的供应。

需要区分房价上涨和房价飙升

但是,如果不事先研究价格上涨的性质,只讨论最高限价,不仅会给住宅市场带来混乱,而且还会对为低收入层建设足够便宜的住宅的可行性产生疑问。这是因为地方性和可建性都与住房生产的基本成本有关。它们不仅提供了洞察购买者支付房屋的能力或意愿,而且还表明了在特定地点启动住房项目的可行性。此外,随着更严格的监管、更高的合规成本和不断上升的通胀,增加了建筑材料的成本,房价上涨是理所当然的。

考虑到这一点,首先应该区分房价上涨和房价飙升。一般来说,价格上涨只是反映了在收入、抵押贷款利率或其他因素的推动下,房地产基本价值的上升。这可能是由于健康的住房市场中正常的房价调整所致。另一方面,房价飙升表明目前的房价远高于其基本价值。简单地说,它们的价格过高,这种增值是不合理的。

房价飙升有两个因素:

住房市场的不完善,如供应严重滞后和信贷市场摩擦,导致房价围绕其基本价值波动

对未来房价走势过于乐观的预期,因此被视为投机的证据。

这两个原因导致的房价上涨,再加上新住宅开发项目的价值,导致房地产市场过热,最终形成房地产泡沫。

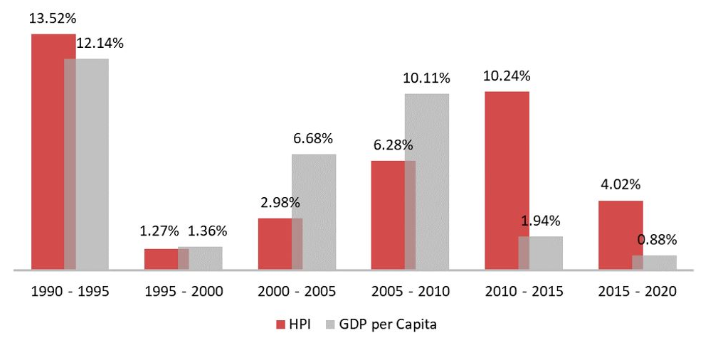

纵观马来西亚房价的历史,1990年至1995年期间高达13.52%的飙升显然是房地产泡沫的结果。这一时期的房价偏离了其基本面(图2)。虽然从那时起房价继续上涨,但在2000年至2010年期间没有出现明显的泡沫,也没有在短期内出现价格大幅上涨。更重要的是,收入增长率为6.68%和10.11%,超过了房价增长率(分别为2.89%和6.28%),这意味着在整个十年中,以整体经济为基准的房地产市场是健康的。

2010年,房价开始与家庭收入脱钩。2010年至2015年尤为严重,房价复合年增长率(CAGR)为10.24%,而人均GDP的CAGR为1.94%。显然,这一时期市场上的房屋价格过高,主要是由于宽松的贷款政策和对资本进一步升值的积极预期。这导致了一波由投机群体本能推动的房地产市场投资和交易浪潮,进而导致房价进一步偏离其基本面。

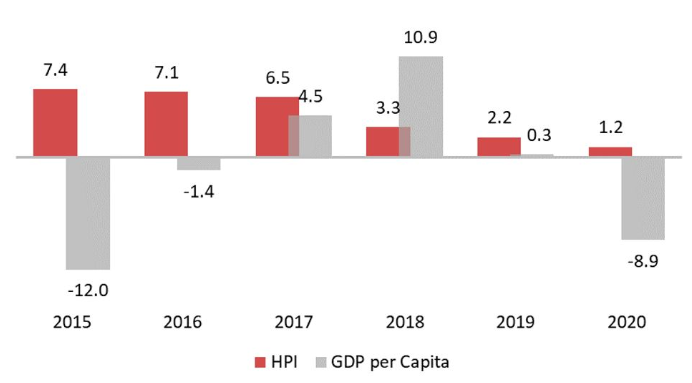

虽然房价从2015年开始持续上涨,但从2015年的7.4%逐渐放缓至2020年的1.2%(图3)。尽管自2014年以来实施的各种冷却措施抑制投机被认为是放缓的主要原因,2018年初,由于中美贸易紧张关系,全球经济开始下滑,随后是2020年初疫情引发的衰退,严重影响了当地经济,导致房地产需求放缓,2018年至2020年期间房价温和增长。

从更大的角度来看住房的负担能力

但在过去几年里,支撑油价飙升的动力微乎其微。再加上该国的主要房地产市场在供应方面要么饱和(如槟榔屿和吉隆坡),要么接近饱和(如内格里森比兰、柔佛州和雪兰戈尔),该国的房地产市场已经开始显示其增长的拐点。随着伴随投机从众本能和广泛投资而来的高增长阶段变得不那么普遍,未来几年市场上的房屋不太可能被高估。相反,由于经济不景气,家庭收入和购买力下降,这才是导致房价下降的主要原因。

随着材料成本的上升,任何经营成本的增加都必然会带来产品价格的根本性上涨。然而,这种硬成本增量被认为是健康的,不应与导致定价过高的房价飙升相提并论。从这个意义上说,人们不应该对2022年的房地产市场过于悲观。虽然价格可能会上涨,但如果市场人气持平,那么需求也会受到影响。房地产开发商提高房价是有上限的。此外,该国的房地产市场仍受到一些问题的困扰,如住房过剩、负担能力、家庭债务高企以及信贷标准收紧等。这使得价格上涨的空间很小。

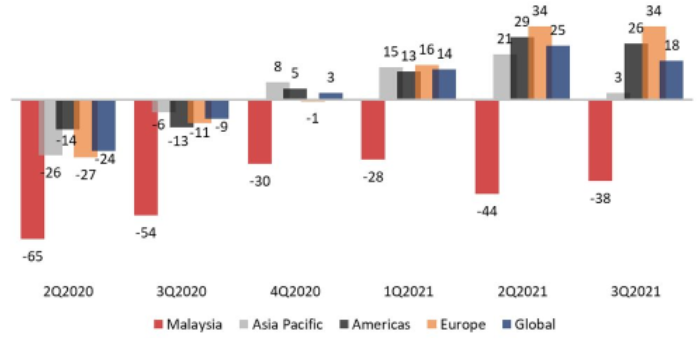

此外,从建筑业低迷的前景来看,材料成本上升对价格上涨的影响程度仍不确定。根据英国皇家特许测量师学会(RICS)全球建筑活动指数(CAI),该指数是衡量建筑专业人士当前和预期建筑市场状况的指标,马来西亚的建筑活动在2021年第三季度仍然停滞不前(-38),仅比2021年第二季度(-44)略有改善。它尚未恢复到大流行前的水平(图4)。

对钢铁价格飙升应该有多担心?

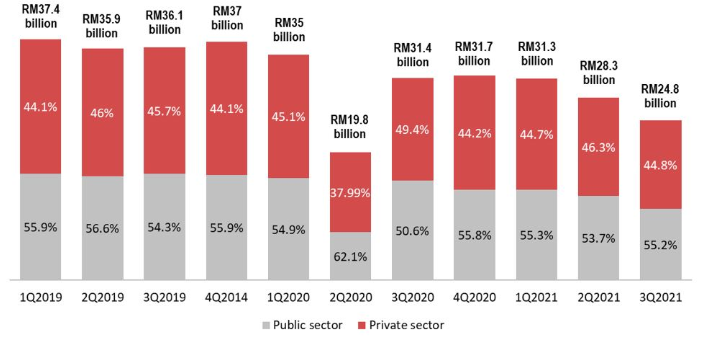

对该国建筑工程价值的进一步评估支持了这样一种观点:建筑行业的全面复苏似乎不太可能。2021年第三季度的价值(248亿令吉)仍然低于前一年(314亿令吉),甚至比2019年第三季度(361亿令吉)更低。显然,如果当地需求没有回升,任何建筑材料成本的增加都难以维持。

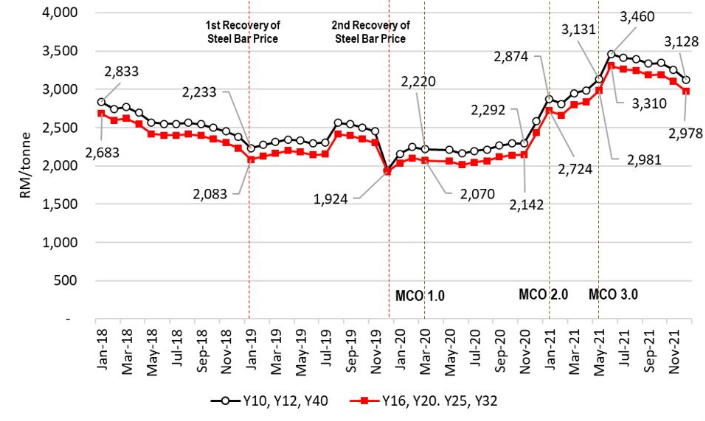

这可以从钢筋价格的变动中观察到。如图6所示,自2019年以来,由于供应的涌入和国内钢铁企业的激烈竞争,价格在2019年第一季度和2020年第二季度出现了两次回升。即使在2020年第一季度末宣布第一个运动控制令(MCO 1.0)时,第二次复苏也在大幅下跌的情况下提振了钢铁价格。在MCO 1.0之后,钢筋价格仅经历了轻微的下跌,并在仅仅1.5个月后恢复稳定。疫情导致的供应链难题,如生产受限、更严格的标准操作程序(sop)、生产劳动力短缺、原材料减少和船舶有限等,继续推动价格上涨,直至2021年第一季度。到MCO 3.0,钢材价格飙升至每吨3,310令吉/ 3,460令吉——这是自2018年以来三年来的最高水平。然而,自2021年第三季度以来,钢铁价格经历了下行压力。

在图5中,建筑工程价值同比大幅下降,从2019年第一季度(374亿令吉)开始,到350亿令吉,最后到2021年第一季度达到313亿令吉。在此期间,由于没有追加供应,加上建设活动缓慢,国内钢筋需求明显下降。事实上,正是疫情后的“受控供应”市场以这样或那样的方式抑制了更剧烈的下跌。因此,钢筋价格暴涨的趋势很难持续下去。除非需求或供给再次中断,否则经济将恢复正常。

在此基础上,2022年应该不会出现房价上涨。如果原材料成本上升导致价格上涨,则被认为是根本性的价格上涨,而可能导致价格过高和房地产泡沫风险的投机活动不太可能支持价格上涨。