澳洲各大银行将上调浮动利率 银行转嫁融资成本给借款人

2017-01-18 18:48 来源:

据澳洲时报 1月18日报道,澳洲各大银行预计将在今年提高浮动利率,以应对融资成本提高挤压利润的问题,澳洲国民银行(NAB)表示融资成本依然“高企”。

国民银行和澳新银行(ANZ)近期都上调了一系列固定房贷利率,较长期的利率提高了0.6%之多,这是大银行向借款人转嫁更高融资成本的最新举措。

在几家规模较小的银行夏季期间提高浮动利率之后,国民银行还表示它正在努力应对浮动利率贷款融资成本的提高,大多数借款人使用的都是可变利率贷款。

信贷评级机构惠誉(Fitch)预期2017年澳洲大银行的利润增长减慢,将其行业前景降级为“负面”,一些分析师预计,银行将通过提高房贷利率来应对这一疲软的背景。

只有大约15%的借款人使用固定利率贷款,影响这些贷款的定价因素与浮动利率房贷不同。

即使如此,市场分析师预测,大银行可能也希望在今年提高房贷浮动利率,四大银行都在圣诞节前提高了房产投资者的利率。

在去年下半年房贷定价引起政坛抵触之后,自住业主基本上不受利率调涨的影响,不过包括Suncorp和昆士兰银行(Bank of Queensland)在内的小型银行都在夏季期间提高了自住业主的浮动利率。

国民银行的首席运营官Antony Cahill先生表示,周一的变化反映了全球货币市场的变化,但浮动利率的融资成本也高于历史平均水平。

Cahill先生对费尔法克斯媒体说:“我可以说,这些抵押贷款的融资成本绝对高于历史水平。”

“我们依然看到这个问题,我们还在努力应对。”

Cahill先生拒绝评论银行是否会不可避免地将融资成本的提高转嫁给自住业主,因为这将违反银行不得发出“价格信号”的规定。

点评:

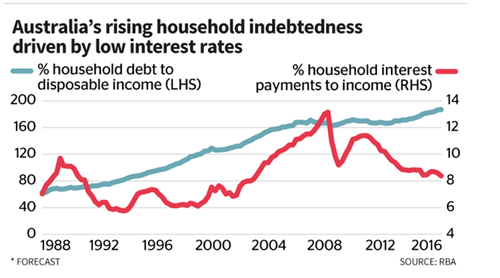

对于投资者来讲,银行的利率浮动可作为他们进行投资决策时考虑的市场动向。近年来随着澳洲的房价不断上涨,央行也是连续降息来刺激经济,买家可谓是进入了一个相对宽松的贷款时代,同时低利率让他们的负担减少,刺激了更多投资者涌入,造成了如今的房市繁荣。不过,房价上涨过快拉伸了房市周期,宽松的贷款政策也让银行滋生了更多的坏账。此次各大银行上调利率,能够有效抑制市场上的过度投机行为,还原投资者一个健康良性的投资环境。

本网注明“来源:外房网”的所有文章,均为外房网编辑部原创或编译作品,转载请注明来源“外房网”。 凡注明“来源:XX网(非外房网)”的文章,均转载自其它媒体,转载目的在于传递更多信息,部分转载内容原作者未知,如果您发现本网站上有侵犯您的知识产权的文章,请及时与我们联络,我们会及时删除。举报邮箱:sam@glofang.com