如何应对新加坡房屋贷款利率上升

2018-08-17 15:33 来源:外房网

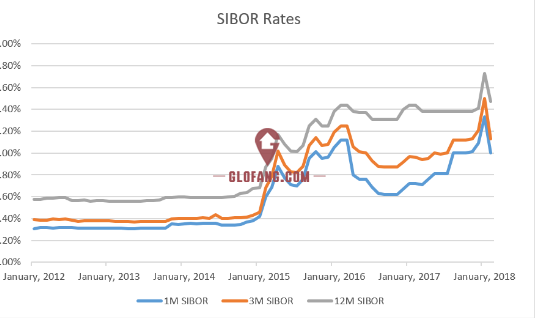

1)影响SIBOR利率的因素是什么?

SIBOR利率与美国的联邦基金利率相关。联邦基金利率的上升将导致SIBOR利率上升。

过去一个月的利率下降可归因于美元的下跌。然而,房主应该预期SIBOR利率会上升,因为预计美联储今年将加息三次,2019年加息两次。

2)这些费率如何影响你?

如果您碰巧是浮动利率,SIBOR挂钩住房贷款计划的房主,这就是为什么这很重要:SIBOR利率用于定价您的住房贷款。新加坡大多数与SIBOR挂钩的房屋贷款利率是通过在3个月的SIBOR中加入溢价(称为“差价”)得出的:

3个月SIBOR +差价=住房贷款利率

这意味着上升的SIBOR利率可能意味着更高的房屋贷款利率,因此每月房屋贷款还款额更高。

假设您以每年1.7%的利率30年来获得600,000新元的贷款,那么如果您的住房贷款利率增加,您需要支付多少利息:

3)为将来的增加做准备

在预期房屋贷款利率上升的情况下,您可以采取以下措施进行财务准备:

i)预留资金。预留储蓄 - 现金或其他流动资产 - 可用于支付您的每月分期付款(理想情况下,在未来两年内),以便加息。这些节省可以减轻高利率的短期负担,并让您有时间研究再融资或重新定价您的住房贷款。

ii)资本还款。如果您有额外的储蓄,或者以工作奖金或其他形式获得意外收获,您可以将这笔钱用于偿还贷款本金。

4)您是否应该尽早偿还住房贷款?

在您使用额外资金提前偿还住房贷款之前,请考虑这样做的机会成本。将您的资金用于以下方面可能更值得:

i)还清其他债务。 住房贷款利率相对较低。相反,偿还高息债务,如汽车贷款或信用卡债务。

ii)保留抵押贷款保险。如果您有抵押贷款保险,您的贷款将在死亡,绝症或残疾时获得还清。您的额外资金可用于支持您或您的受益人。如果您提前偿还了贷款,您将失去这笔财务缓冲。

iii)投资。如果收益率高于您的住房贷款利率,储蓄或投资您的资金可以产生更多回报。

但是,如果这些情况不适用于您,并且您无法获得高于房屋贷款利率的回报率,那么提早结算房屋贷款可以为您节省长期的利息费用。

5)如果房屋贷款利率上升,你会怎么做?

如果您的住房贷款利率已经增加,您可以考虑采取以下措施:

i)再融资使用期限较短的贷款

检查您的住房贷款计划,看看是否需要再融资,这包括将您当前的住房贷款计划换成另一个。如果住房贷款利率上升,您可以再融资短期贷款,以减少您的利息支出。

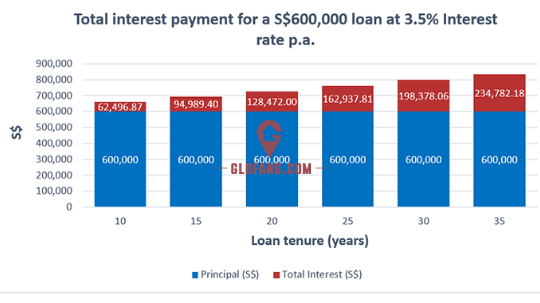

为了说明您可以节省多少钱,假设您以每年3.5%的利率购买600,000新元的贷款。以下是您为以下贷款期限需要支付的总利息:

从上图中可以看出,较短的贷款期限意味着贷款期限内的利息减少。但是,在您申请更短的任期之前,您需要确保您有足够的收入来支付更高的每月分期付款。此外,您的新月分期付款应符合新加坡的债务与收入比率要求 - 这意味着您的每月债务债务(每月房屋贷款分期付款+其他债务,如汽车贷款和信用卡债务)不应超过您的60%收入。

ii)再融资利率较低的另一种浮动利率贷款

花时间比较其他房屋贷款计划以降低利率。您还可以考虑再融资与其他基准挂钩的贷款,例如:

a)固定存款挂钩房屋贷款。这些贷款不是固定利率贷款,而是与银行定期存款账户利率挂钩的贷款。

b)与银行内部董事会费率挂钩的贷款。这些贷款的利率由银行内部设定,而不是与外部基准挂钩。

这些贷款通常提供比SIBOR挂钩贷款更稳定的利率,尽管它们不那么“透明”,因为银行没有披露这些利率的设定方式。

iii)再融资固定利率贷款

您还可以考虑将贷款再融资到固定利率的住房贷款。这样做意味着在贷款的头几年享受稳定的利率,无论SIBOR利率是否增加。

然而,固定利率贷款通常在前两年或三年提供固定利率,之后它与SIBOR或其他基准挂钩。此外,固定利率贷款的定价往往高于浮动利率贷款。

与浮动利率计划相比,这是固定利率的家庭计划可能会是什么样子:

在利率持平或下降的环境下,浮动房屋贷款计划将更具成本效益。但是,当利率上升时,固定利率贷款可以在贷款的最初几年为您节省更多资金。

iv)重新定价不同的住房贷款方案

您可以考虑重新定价,而不是为您的住房贷款再融资。重新定价还涉及将您的住房贷款换成另一个,但是在提供您当前住房贷款的同一家银行内。

选择重新定价房屋贷款比再融资有两个主要优势:

a)减少文书工作。作为现有客户,在同一家银行内转换您的住房贷款是一个相对快速的过程。从另一家银行再融资到一个计划将需要更长的时间,并涉及更多的文书工作。

b)减少费用。 再融资的法律费用可能会达到2000新元到3000新元 - 然而,大多数银行将提供补贴,完全抵消它们。最重要的是,如果您在锁定期结束前进行再融资,您将面临1.5%未偿还贷款的罚款。为了避免这种惩罚,重新融资的时间可能是值得的。您还需要支付银行重新评估您的房产,可能需要200新元到1,500新元。相比之下,重新定价可能会产生更低的成本 - 费用取决于您的银行,但加工费可能约为800新元。

但是,这并不意味着重新定价始终是更好的选择。如果另一家银行提供的住房贷款计划具有更具竞争力的价格,法律费用补贴和适合您需求的福利,那么再融资可能更具成本效益。

本网注明“来源:外房网”的所有文章,均为外房网编辑部原创或编译作品,转载请注明来源“外房网”。 凡注明“来源:XX网(非外房网)”的文章,均转载自其它媒体,转载目的在于传递更多信息,部分转载内容原作者未知,如果您发现本网站上有侵犯您的知识产权的文章,请及时与我们联络,我们会及时删除。举报邮箱:sam@glofang.com