冠状病毒会压低美国房价吗?

下面的展览以2007年为基准,显示了实际GDP(减去2.2%GDP趋势增长率)以及美国房屋价格指数。GFC中趋势线的GDP增长率下降了约8%。在那场危机之后,标准普尔/凯斯席勒美国国家房屋价格指数和联邦住房金融局房屋价格指数分别下跌约25%和21%,达到谷底。FHFA的指数来自房利美和房地美服务的合格抵押贷款市场,而Case-Shiller指数包括次贷和超贷市场的房屋交易,而该交易在全球金融危机期间波动性更大。凯斯·席勒(Case-Shiller)指数还排除了诸如德克萨斯州等房屋价格一直保持稳定的非公开州。与2003年至2007年的房地产泡沫时期不同。

GDP在2008年住房危机及其后果期间暴跌

资料来源:FHFA,Case-Shiller,美国经济分析局

在过去的一个月里,初请失业金人数激增,表明了由冠状病毒引起的巨大破坏。2圣路易斯联邦储备银行(Federal Reserve Bank of St.Louis)估计,美国的失业率可能达到32%,裁员4700万。3受抵押贷款约束的投资历来对未来的房价走势敏感。根据TRACE数据和房利美和房地美发行的MSCI的信用风险转移(CRT)证券模型4,在风险资产的一般信用利差扩大的情况下,息差扩大了约600个基点。5接下来,我们将利用我们的模型和历史数据来分析美国房价的三个潜在驱动因素。

广泛而及时的决策响应

与全球金融危机初期不同,各种政策制定者和利益相关者(联邦政府,州政府,FHFA之类的监管机构,机构和银行)已经宣布了过多的抵押和住房救济计划。例如,FHFA和机构旨在帮助受影响的房主忍受抵押贷款的支付,停止滞纳金和违约报告,中止止赎等。6

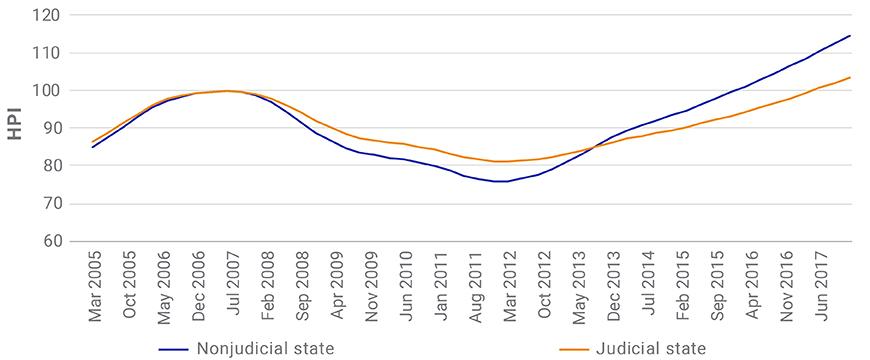

在全球金融危机期间,高抵押贷款违约率导致的强迫房屋销售经常被认为是贬值的主要驱动力。先前发表的有关GFC住房危机的研究量化了这种影响。7下图显示了在使用司法赎回权的州(司法州)中的HPD(这需要法律程序并往往给借款人更多的时间),比未使用抵押品赎回权的州(非司法州)中的HPD显着减少。

政策降低了全球金融危机期间的止赎率

资料来源:FHFA房屋价格指数

在全球金融危机期间,司法国的抵押品赎回权被堵塞。8司法丧失抵押品赎回权程序变慢的实际效果大大推迟了丧失抵押品赎回权的时间表,减少了强迫房屋销售的过剩现象,并降低了司法州HPD的严重性。新的抵押政策积极地追求这些好处9-因此可以帮助缓解全美的HPD

美联储的开放式量化宽松计划还可以显着降低抵押贷款利率和为进行再融资的美国房主的付款。在全球金融危机之后,美联储于2009年启动了房屋可负担再融资计划(HARP),并于2011年12月修改并启动了HARP 2.0,许多人认为该计划的效果更大。在2013年,先前的研究估计,甚至更早的HARP计划也减少了多达40%的抵押贷款违约。10从2018年开始,美联储的更详细研究估计减少了45%。11

冠状病毒感染前的泡沫几乎没有证据

与1990年代初期东北和南加州等更为本地化,失业驱动的贬值相比,GFC住房危机期间的HPD规模空前,全国范围内。在全球金融危机期间,一个关键的罪魁祸首是2003年至2006年间膨胀的巨大房价泡沫,正如我们在根据MSCI房价模型进行的研究论文中所量化的那样。12下面的展览使用该模型的简化版本显示了房屋价格指数的远期收益与年化历史收益之间的关系,从而确定了看似大的异常房价上涨。

在图表中,2007年被认为是房地产泡沫:加权的年度历史收益率在0.11左右,该模型将预测近4%的四年期总指数收益率。这大约是实际回报率-23%和趋势线回报率20%之间的一半。在冠状病毒冲击之前,该模型确定的2019-2023年回报率为18%,远高于全球金融危机房屋危机之前的0%回报率预测。因此,假设全球金融危机对GDP的冲击与COVID-19相似,该模型指出住房资产的贬值可能比全球金融危机期间的温和。

四年房屋价格回报的模型分析

四年的累积房价升值与两年的指数加权权重的历史年度房屋价格指数的回报。资料来源:FHFA房屋价格指数

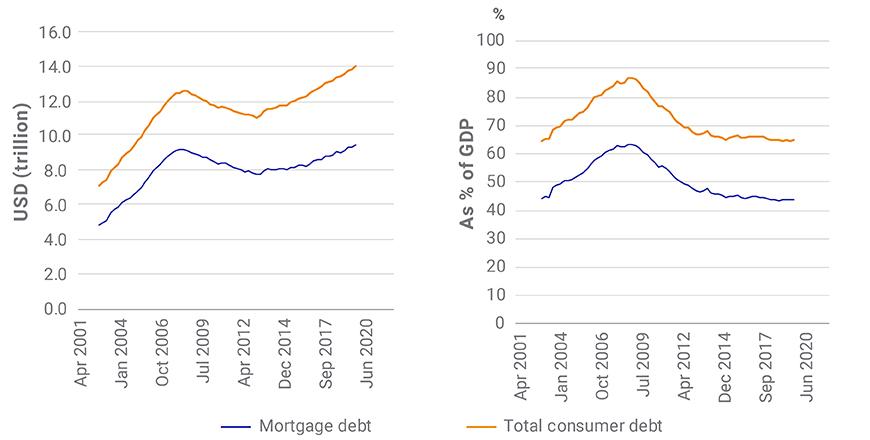

消费者杠杆率低于2007年

先前的研究将消费者杠杆作用作为造成全球金融危机期间抵押贷款违约率高和房屋价格大幅贬值的另一个关键风险因素。13例如,我们估计,在全球金融危机期间,随后的住房和消费者债务占主要机构违约的30%以上。

截至2019年底,美国抵押贷款债务和总消费者债务分别为9.56万亿美元和14.15万亿美元,已达到或超过2007年的峰值水平。14但是,它们以名义GDP的百分比计算,比2007年或2004年的水平(即在房地产泡沫破灭之前)低约20%。显然没有过分的杠杆作用可以防止全球金融危机期间抵押贷款违约的发生。

在历史背景下,当今的消费者债务似乎可以控制

资料来源:美联储

如果冠状病毒给国内生产总值带来的冲击与金融危机类似,那么最近宣布的抵押和住房政策,再加上明显没有住房价格泡沫和消费者过度杠杆,可能意味着房价下降幅度要比金融危机期间温和。